THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM ĐANG Ở ĐÂU TRÊN HÀNH TRÌNH NÂNG HẠNG

Ngày 28/9/2023, FTSE Russell đã công bố Danh sách phân hạng các thị trường cổ phiếu kỳ đánh giá tháng 9/2023. Theo đó, Việt Nam tiếp tục được FTSE Russell duy trì trong danh sách chờ xem xét nâng hạng từ thị trường Cận biên lên thị trường Mới nổi thứ cấp.

“Việt Nam vẫn duy trì trong danh sách chờ xét phân hạng và đã được rà soát cho khả năng phân hạng thành thị trường Mới nổi thứ cấp trong đợt rà soát giữa kỳ trong kế hoạch tái phân hạng thị trường cổ phiếu của FTSE vào tháng 3/2024”, thông báo của FTSE Russell nêu rõ.

Trong lần công bố này, FTSE Russell cũng đã có đánh giá về tiến triển của các thị trường trong danh sách chờ xét hạng từ tháng 3/2023. Cụ thể, Việt Nam được đưa vào danh sách chờ xét phân hạng thị thị trường Mới nổi thứ cấp vào tháng 9/2018 nhưng sự tiến triển đã chậm hơn so với dự kiến, một phần là do đại dịch Covid-19.

VIỆT NAM tiếp tục được FTSE RUSSELL duy trì trong danh sách chờ xem xét NÂNG HẠNG từ thị trường CẬN BIÊN lên thị trường MỚI NỔI THỨ CẤP.

Theo FTSE Russell, Việt Nam vẫn chưa đáp ứng được tiêu chí về “Chu kỳ thanh toán (DVP)”, hiện đang được đánh giá là “Còn hạn chế” (Restricted) do thông lệ thị trường thực hiện việc kiểm tra trước giao dịch để bảo đảm có sẵn tiền trước khi thực hiện giao dịch. Như vậy, nghiễm nhiên là thị trường không có các giao dịch thất bại (failed trades), do đó tiêu chí “thanh toán - các chi phí liên quan giao dịch thất bại” không được đánh giá.

Ngoài ra, FTSE Russell cũng yêu cầu Việt Nam cần có những cải thiện đối với quy trình đăng ký mở tài khoản, cũng như đưa ra cơ chế có hiệu quả nhằm tạo thuận lợi cho giao dịch giữa các nhà đầu tư nước ngoài giao dịch các chứng khoán đã chạm hoặc gần chạm mức giới hạn tỷ lệ sở hữu nước ngoài.

“Mặc dù tiến triển về các cải cách dự kiến còn chậm, tuy nhiên các cấp lãnh đạo cấp cao của Việt Nam đã thể hiện cam kết của mình đối với các công việc cần phải thực hiện. Hơn nữa, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã cho thấy nhiều động thái tích cực trong việc tìm kiếm giải pháp khả thi để gỡ bỏ yêu cầu cần ký quỹ trước giao dịch (pre-funding)”, FTSE Russell đánh giá.

Theo tổ chức này, việc hoàn thiện các vai trò và trách nhiệm cần thiết phù hợp với luật mới vẫn là bước quan trọng tiếp theo, FTSE Russell tiếp tục khuyến khích các cơ quan quản lý thị trường Việt Nam đưa ra những hướng dẫn rõ ràng hơn về các bước và khung thời gian thực hiện.

Thực tế, trên thế giới hiện có 3 tổ chức lớn về xếp hạng thị trường gồm MSCI, FTSE Russell, và S&P Dow Jones. Theo tiêu chuẩn của cả 3 tổ chức xếp hạng, Việt Nam đang được xếp vào nhóm thấp nhất là thị trường Cận biên (Frontier Market).

Đáng lưu ý, trong số các tiêu chí định tính mà FTSE Russell và MSCI đưa ra thì các yêu cầu từ FTSE Russell đơn giản hơn khá nhiều, chủ yếu do FTSE Russell có phân chia thị trường mới nổi ra thành hai mức độ tùy theo cấp độ phát triển của thị trường là thị trường Mới nổi thứ cấp (Secondary) và Mới nổi cao cấp (Advanced).

Còn MSCI sẽ có nhiều những tiêu chí khó hơn cần được đáp ứng trong đó có các yếu tố về thị trường ngoại hối hay giới hạn sở hữu nước ngoài sẽ gặp nhiều trở ngại nhất. Tuy nhiên, điểm chung của cả hai tổ chức xếp hạng này là Việt Nam hiện đang thiếu những điều kiện tiên quyết về hoạt động thanh toán bù trừ và việc chuyển giao đối ứng thanh toán (DvP).

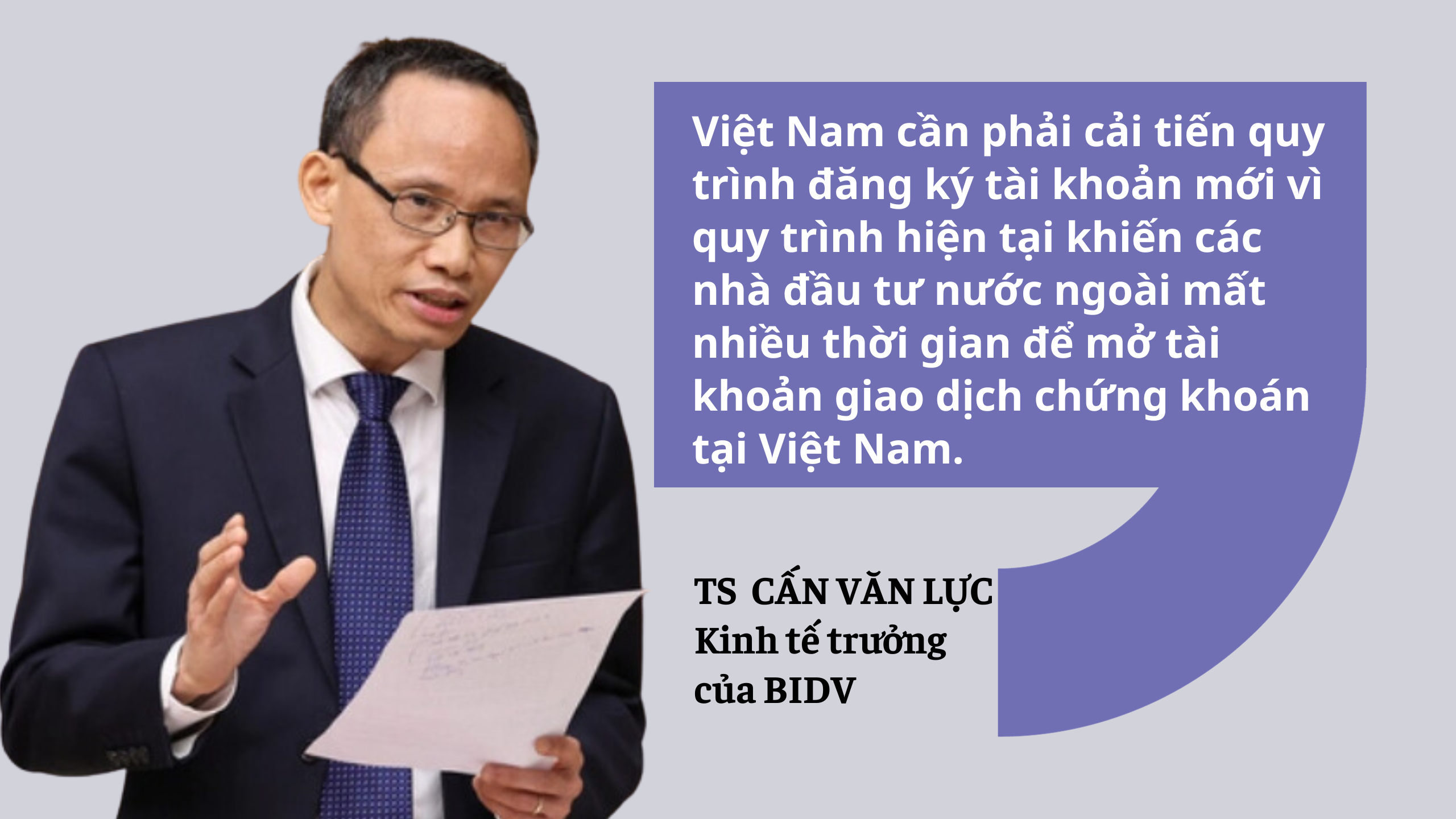

Nói thêm về những hạn chế, TS Cấn Văn Lực, Kinh tế trưởng của BIDV, cho biết bên cạnh tiêu chí chuyển giao đối ứng thanh toán và chi phí xử lý giao dịch thất bại, thì Việt Nam cần phải cải tiến quy trình đăng ký tài khoản mới vì quy trình hiện tại khiến các nhà đầu tư nước ngoài mất nhiều thời gian để mở tài khoản giao dịch chứng khoán tại Việt Nam.

Ngoài ra, cơ quan quản lý cũng chưa có một cơ chế hiệu quả nhằm tạo điều kiện thuận lợi cho giao dịch giữa các nhà đầu tư nước ngoài đối với những chứng khoán đã hoặc sắp đạt đến giới hạn sở hữu nước ngoài.

Trước đó, trong kỳ đánh giá tháng 6/2023 của MSCI, Việt Nam chưa được đưa vào danh sách xem xét nâng hạng lên thị trường mới nổi. MSCI đưa quan điểm cứng rắn hơn khi cho rằng vấn đề về tỷ lệ sở hữu (room) của nhà đầu tư nước ngoài đang tác động tới hơn 10% cổ phiếu trên thị trường chứng khoán Việt Nam.

MSCI nêu ra 9 tiêu chí mà thị trường chứng khoán Việt Nam chưa đáp ứng gồm: giới hạn sở hữu nước ngoài; “room" khối ngoại còn lại; quyền bình đẳng đầu tư nước ngoài; mức độ tự do hóa thị trường ngoại hối; luồng thông tin; thanh toán bù trừ; khả năng chuyển nhượng không qua sàn; cho vay chứng khoán; bán khống.

Đây cũng là 9 tiêu chí đã được đề cập trong báo cáo tháng 6/2021 và tháng 6/2022, cho thấy Việt Nam vẫn chưa hề có sự cải thiện về những yêu cầu của MSCI trong 2 năm vừa qua.

Thời gian qua, Chính phủ rất quyết tâm trong việc nâng hạng thị trường chứng khoán.

Thời gian qua, Chính phủ rất quyết tâm trong việc nâng hạng thị trường chứng khoán.

Bên cạnh đó, báo cáo của MSCI cũng chỉ ra hai điểm cần cải thiện, gồm: đăng ký tài khoản do hiện các nhà đầu tư bắt buộc phải đăng ký giao dịch và việc thiết lập tài khoản cần có sự chấp thuận của Trung tâm Lưu ký chứng khoán; quy định thị trường khi có nhiều văn bản pháp luật liên quan đến thị trường chứng khoán chưa có bản tiếng Anh để các nhà đầu tư nước ngoài tiếp cận.

Đây là những yếu tố cần lưu ý bởi hiện có 844 quỹ trên toàn cầu, với tổng tài sản là 614,5 tỷ USD, đang sử dụng chỉ số MSCI Emerging Markets làm chỉ số tham chiếu (benchmark) và có khoảng 89,6 tỷ USD tài sản đầu tư vào chỉ số FTSE Emerging Markets, theo thống kê của EPFR Global.

Việt Nam hiện được MSCI và FTSE Russell xếp vào Nhóm 3 - Thị trường Cận biên, riêng FTSE Russell đưa Việt Nam vào danh sách NHÓM CHỜ NÂNG HẠNG lên Nhóm 2 - Thị trường mới nổi.

----------

Vụ trưởng Vụ Hợp tác Quốc tế thuộc Ủy ban chứng khoán Nhà nước Vũ Chí Dũng

Chia sẻ cụ thể về vị trí hiện tại của thị trường Việt Nam, đồng chí Vũ Chí Dũng, Vụ trưởng Vụ Hợp tác Quốc tế thuộc Ủy ban chứng khoán Nhà nước (UBCKNN) cho biết, Việt Nam hiện được MSCI và FTSE Russell xếp vào Nhóm 3 - Thị trường Cận biên, riêng FTSE Russell đưa Việt Nam vào danh sách nhóm chờ nâng hạng lên Nhóm 2 - Thị trường Mới nổi.

Trong FTSE Frontier Index, thị trường Việt Nam chiếm tỷ trọng 34% về vốn hóa lớn nhất, với sự đóng góp của 103 công ty tính đến ngày 31/8/2023. Việt Nam cũng đóng góp 6/10 doanh nghiệp có mức vốn hóa lớn nhất của chỉ số này. Do đó, Việt Nam có tiềm năng được nâng hạng lên thị trường mới nổi do được đánh giá là quy mô thị trường quá lớn nếu để ở mức thị trường Cận biên.

Tuy nhiên, trong các nhóm tiêu chí còn vướng mắc để được nâng hạng, FTSE Russell và MSCI đánh giá một số hạn chế liên quan khả năng tiếp cận thông tin của nhà đầu tư nước ngoài như chưa có hướng dẫn cụ thể về cách xác định chính xác giới hạn sở hữu nước ngoài, thông tin về hoạt động của doanh nghiệp và tỷ lệ sở hữu nước ngoài tại các doanh nghiệp chưa được cập nhật kịp thời và có thể dễ dàng tiếp cận đối với nhà đầu tư nước ngoài bằng tiếng Anh...

Việc nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi là cần thiết và xứng tầm với quy mô của thị trường chứng khoán Việt Nam.

LỢI ÍCH LỚN SAU KHI THỊ TRƯỜNG ĐƯỢC NÂNG HẠNG

Ông Đặng Hồng Quang, Giám đốc - Trưởng đại diện Văn phòng Hà Nội của VinaCapital cho biết, dù được MSCI và FTSE Russell xếp vào nhóm thị trường mới nổi, nhưng với quy mô tăng trưởng vượt bậc trong 10 năm qua, việc Việt Nam ở trong nhóm thị trường cận biên được ví như “một con cá lớn nằm trong ao nhỏ” do thị trường nước ta đang chiếm tỷ trọng cao nhất trong các chỉ số thị trường cận biên, lên đến 29% trong chỉ số thị trường cận biên của MSCI và 38% trong chỉ số của FTSE Russell. Còn các thị trường xếp ngay sau Việt Nam chỉ có tỷ trọng trên dưới 10%.

Xét về quy mô vốn hóa và thanh khoản, thị trường chứng khoán Việt Nam hiện tại đã lớn hơn nhiều nước nằm trong các chỉ số chứng khoán thị trường mới nổi. Tổng vốn hóa của các doanh nghiệp niêm yết trên sàn HOSE vào thời điểm cuối tháng 9/2023 là 190 tỷ USD, gần tương đương với quy mô vốn hóa của thị trường Malaysia và lớn hơn nhiều thị trường châu Á như Philippines, Qatar, Kuwait, hay châu Âu như Hy Lạp, Cộng hòa Séc, Hungary.

Về thanh khoản, giá trị giao dịch hàng ngày của thị trường chứng khoán Việt Nam còn vượt Malaysia và tương đương với Indonesia, tức chỉ đứng sau Thái Lan ở trong khối ASEAN.

“Nói như vậy, để thấy rõ rằng, xét về quy mô về nền kinh tế và thị trường chứng khoán, Việt Nam hoàn toàn xứng đáng nằm trong nhóm các thị trường chứng khoán mới nổi. Do đó, việc nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi là cần thiết và xứng tầm với quy mô của thị trường chứng khoán Việt Nam”, ông Quang nói và cho rằng đó cũng là cơ hội cho các nhà đầu tư trên thế giới được tiếp cận dễ dàng hơn với các cơ hội đầu tư tại một quốc gia có nền kinh tế tăng trưởng cao và nhiều tiềm năng như Việt Nam.

Về những lợi ích thị trường chứng khoán Việt Nam có thể thụ hưởng sau khi nâng hạng thành công, Vụ trưởng Vụ Hợp tác Quốc tế thuộc Ủy ban chứng khoán Nhà nước Vũ Chí Dũng cho biết, khoảng 70% quyết định phân bổ vốn đầu tư vào các thị trường chứng khoán của các nhà đầu tư tài chính quốc tế chịu ảnh hưởng từ việc xếp hạng thị trường chứng khoán, phân loại chỉ số tham chiếu cho thị trường chứng khoán, theo ước tính của Quỹ Tiền tệ Quốc tế (IMF).

Vì vậy, việc phân loại và xếp hạng thị trường chứng khoán của các tổ chức xếp hạng lớn có ảnh hưởng quan trọng đến việc dẫn dắt luồng vốn đầu tư toàn cầu.

Tương tự, ông Đặng Hồng Quang cho rằng, việc nâng hạng thị trường sẽ góp phần thu hút thêm lượng lớn vốn đầu tư gián tiếp nước ngoài từ các quỹ đầu tư chủ động và các quỹ chỉ số (ETF).

“Thu hút vốn sẽ giúp tăng cường nguồn lực cho các doanh nghiệp niêm yết để đầu tư phát triển sản xuất kinh doanh, mở rộng thị trường và nâng cao năng lực cạnh tranh, đồng thời nâng cao vị thế của Việt Nam trên thị trường tài chính quốc tế”, ông Quang nhấn mạnh.

Cũng theo chuyên gia này, hiện có 860 quỹ đầu tư trên thế giới sử dụng chỉ số chứng khoán thị trường mới nổi làm chỉ số tham chiếu, với tổng giá trị tài sản ròng lên tới 705 tỷ USD. Trong đó, có 844 quỹ đầu tư sử dụng chỉ số thị trường mới nổi của MSCI làm tham chiếu với tổng giá trị tài sản ròng khoảng 615 tỷ USD và 16 quỹ đầu tư sử dụng chỉ số thị trường mới nổi của FTSE Russell làm tham chiếu với tổng giá trị tài sản ròng khoảng 90 tỷ USD. Điển hình trong số này là một số quỹ đầu tư lớn như: Vanguard FTSE Emerging Markets ETF (71 tỷ USD), iShares Core MSCI Emerging Markets ETF (69 tỷ USD), iShares MSCI Emerging Markets ETF (19 tỷ USD).

“Chúng tôi ước tính trong trường hợp thị trường chứng khoán Việt Nam được nâng hạng từ thị trường cận biên lên thị trường mới nổi, tỷ trọng cổ phiếu Việt Nam sẽ chiếm khoảng từ 0,7% đến 1,2% trong chỉ số thị trường mới nổi của MSCI và FTSE Russell. Như vậy, dòng vốn nước ngoài đổ thêm vào thị trường chứng khoán Việt Nam có thể đạt 5 đến 8 tỷ USD”, ông Quang đánh giá.

Bên cạnh cơ hội thu hút dòng vốn đầu tư nước ngoài, chuyên gia của VinaCapital cho biết, việc nâng hạng thị trường còn có ý nghĩa tăng chiều sâu cho thị trường chứng khoán Việt Nam, khắc phục tình trạng các nhà đầu tư cá nhân hiện đang chiếm tỷ lệ giao dịch trên 90% toàn thị trường thông qua việc tăng hút dòng vốn ngoại, vốn có tính ổn định cao, vào thị trường.

“Điều này còn có tính thời điểm đặc biệt quan trọng khi dòng vốn quốc tế, nhất là dòng vốn của các quỹ đầu tư lớn của phương Tây đang rút khỏi thị trường Trung Quốc do căng thẳng địa chính trị Mỹ-Trung Quốc, và các nhà đầu tư tổ chức quy mô cực lớn này đang tìm kiếm thị trường chứng khoán giàu tiềm năng khác để giải ngân”, ông Quang nói và cho rằng việc thị trường chứng khoán Việt Nam vẫn đang ở trong nhóm cận biên, trong khi Ấn Độ và Indonesia đã ở trong nhóm mới nổi là điều bất lợi cho việc tiếp cận nguồn vốn rất lớn này.

Còn báo cáo đánh giá của Ngân hàng Thế giới (WB) đánh giá việc được nâng hạng sẽ đem lại nhiều lợi ích cho thị trường Việt Nam:

1Cải thiện khả năng định giá cổ phiếu. Theo đó, định giá cổ phiếu của thị trường sẽ được nhiều nhà đầu tư tham gia đánh giá, thể hiện đúng nhu cầu thực tế và đánh giá đúng tiềm năng phát triển của các doanh nghiệp. Việc định giá được cải thiện này sẽ mang lại tác động tích cực đến quá trình cổ phần hóa của Chính phủ, dẫn đến khả năng có được lợi nhuận cao hơn từ việc thoái vốn của doanh nghiệp nhà nước.

2Thu hút thêm nhiều nhà đầu tư nước ngoài mới đầu tư vào trong nước, từ đó có ảnh hưởng tích cực đến tính thanh khoản của thị trường chứng khoán và sự phát triển của thị trường theo hướng tiếp cận các tiêu chuẩn, thông lệ quốc tế trong hoạt động của doanh nghiệp, quản trị công ty.

3Góp phần nâng cao vị thế và hình ảnh của thị trường vốn Việt Nam, từ đó góp phần nâng cao hình ảnh, sức hút, tính cạnh tranh của kinh tế Việt Nam trong khu vực và quốc tế.

NGÀY XUẤT BẢN: 18/10/2023

NGUYỄN NGỌC THANH; PHẠM DUY KHÁNH; NGUYỄN XUÂN BÁCH; HOÀNG NGỌC THẮNG; CHU DUY THÁI; HOÀNG THỊ HOÀI THU; BÙI THỊ DIỆU THU; NGÔ THỊ NGỌC BÍCH; NGUYỄN THÙY DƯƠNG; NGÔ THỊ HƯƠNG