CÁCH QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN KHI THUỘC DIỆN ĐIỀU CHỈNH CỦA NGHỊ QUYẾT 18

Thực hiện Nghị quyết 18-NQ/TW, hàng loạt cơ quan, đơn vị hành chính-sự nghiệp và doanh nghiệp đã thực hiện sáp nhập, giải thể từ đầu năm 2025. Điều này không chỉ thay đổi mô hình tổ chức mà còn kéo theo nhiều vướng mắc đối với người lao động, trong đó có vấn đề quyết toán thuế thu nhập cá nhân.

LOAY HOAY BỞI ... KHÔNG BIẾT BẮT ĐẦU TỪ ĐÂU

Giai đoạn này đang là thời điểm quyết toán thuế thu nhập cá nhân năm 2024. Theo quy định, đối với tổ chức, cá nhân trả thu nhập, thời hạn quyết toán thuế thu nhập cá nhân năm 2024 chậm nhất là ngày 31/3/2025. Trường hợp cá nhân trực tiếp quyết toán thuế thu nhập cá nhân, thời hạn chậm nhất là ngày 5/5/2025.

Trước đây, hầu hết người lao động có thể ủy quyền cho cơ quan chi trả thu nhập thực hiện quyết toán thuế thay. Tuy nhiên, với những trường hợp đơn vị cũ đã giải thể hoặc sáp nhập, người lao động buộc phải tự làm thủ tục này. Điều đó đồng nghĩa với việc họ phải chủ động thu thập chứng từ, xác định nơi nộp hồ sơ và tự kê khai thuế - một quá trình không hề đơn giản.

Chị Minh (42 tuổi, Hà Nội) chia sẻ: “Tôi từng làm việc tại một đơn vị hành chính sự nghiệp trên địa bàn thành phố. Từ ngày 1/3/2025, đơn vị tôi bị giải thể, sau đó tôi chuyển sang làm cho một công ty tư nhân. Đến kỳ quyết toán thuế, đơn vị mới không thể hỗ trợ, đơn vị cũ thì đã không còn. Cả tháng trời nay, tôi loay hoay bởi không biết bắt đầu từ đâu?”.

Cũng giống như chị Minh, rất nhiều người lao động trong tình huống tương tự đang lúng túng khi không rõ mình có phải quyết toán hay không, cần làm những thủ tục gì, nộp hồ sơ ở đâu.

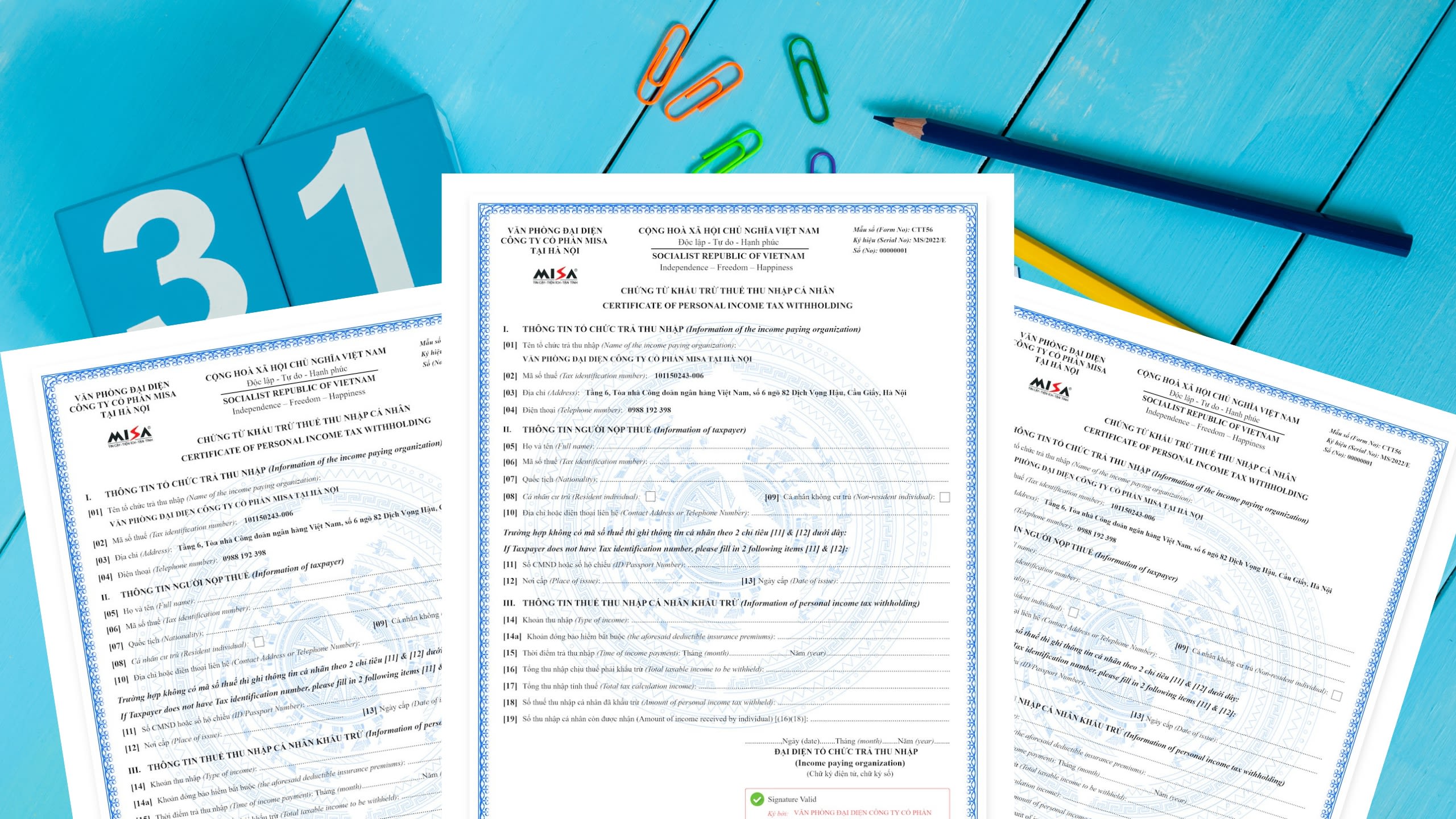

Một trong những khó khăn lớn nhất là việc thiếu chứng từ khấu trừ thuế thu nhập cá nhân. Ở một số đơn vị chủ động, bộ phận kế toán đã in sẵn chứng từ cho người lao động trước khi đơn vị bị thu con dấu.

Ở một số đơn vị chủ động, bộ phận kế toán đã in sẵn chứng từ cho người lao động trước khi đơn vị bị thu con dấu.

Ở một số đơn vị chủ động, bộ phận kế toán đã in sẵn chứng từ cho người lao động trước khi đơn vị bị thu con dấu.

Chị B.P, trưởng bộ phận kế toán tại một cơ quan nhà nước vừa sáp nhập với một đơn vị khác, cho biết: "Một trong những giấy tờ quan trọng để quyết toán thuế là chứng từ khấu trừ thuế thu nhập cá nhân. Khi biết cơ quan sắp giải thể, chúng tôi đã in đầy đủ chứng từ cho người lao động trước khi bị thu con dấu. Ngoài ra, chúng tôi cũng hướng dẫn họ cách tự thực hiện quyết toán theo quy định của Cục Thuế".

Thực tế, không phải đơn vị nào cũng có sự chuẩn bị tốt như cơ quan cũ của chị B.P. Với nhiều cơ quan sáp nhập, người lao động gặp khó khăn khi hồ sơ chưa được chuyển giao đầy đủ hoặc đơn vị mới từ chối cấp lại chứng từ.

Quyết toán thuế thu nhập cá nhân vốn không phải là chuyện dễ dàng, nay lại càng khó khăn hơn với những người lao động thuộc diện cơ quan sáp nhập, giải thể. Việc thiếu chứng từ, không có đơn vị quyết toán thay hay xác định sai nơi nộp hồ sơ khiến nhiều người rơi vào cảnh bối rối, loay hoay giữa đống thủ tục.

Không chỉ vậy, nhiều người lao động còn hoang mang không biết nộp hồ sơ quyết toán thuế ở đâu, đặc biệt trong những trường hợp đơn vị cũ đã sáp nhập sang địa phương khác.

Đơn cử trường hợp của anh Tuấn (40 tuổi) làm tại một sở thuộc tỉnh A, sau đó sở này sáp nhập với một đơn vị ở tỉnh B. Nhưng khi quyết toán thuế, anh Tuấn lại có đăng ký giảm trừ gia cảnh tại Thành phố Hồ Chí Minh. “Tôi không biết phải nộp hồ sơ ở tỉnh A, tỉnh B hay Thành phố Hồ Chí Minh. Hỏi đơn vị mới thì hiện họ cũng không rõ!”, anh Tuấn lo lắng.

TẬN DỤNG HIỆU QUẢ DỮ LIỆU TRÊN CỔNG THÔNG TIN THUẾ ĐIỆN TỬ

Thấu hiểu và chia sẻ với những phát sinh từ diễn biến thực tế này, Cục Thuế đã hướng dẫn người lao động có thể tra cứu thông tin thu nhập và thuế đã khấu trừ trên Cổng thông tin thuế điện tử (https://thuedientu.gdt.gov.vn).

Theo Cục Thuế, nếu không lấy được chứng từ từ đơn vị cũ, người lao động có thể sử dụng dữ liệu trên hệ thống này để hoàn thiện hồ sơ quyết toán.

Người lao động có thể tra cứu thông tin thu nhập và thuế đã khấu trừ trên Cổng thông tin thuế điện tử (https://thuedientu.gdt.gov.vn).

Đối với những trường hợp như của anh Tuấn, cơ quan Thuế cũng đã có hướng dẫn. Cụ thể: Nếu người lao động đã đăng ký giảm trừ gia cảnh, họ phải nộp hồ sơ tại Cục Thuế nơi đăng ký giảm trừ. Nếu không đăng ký giảm trừ gia cảnh, hồ sơ sẽ nộp tại Cục Thuế nơi cư trú hoặc tạm trú hiện tại. Trong trường hợp không biết chính xác nơi nộp hồ sơ để được hỗ trợ, người lao động sử dụng etax và thuedientu hoặc có thể gọi đến cơ quan thuế gần nhất để được hướng dẫn.

Với những trường hợp nộp thừa thuế và đủ điều kiện được hoàn thuế, việc xử lý cũng không đơn giản nếu đơn vị cũ đã giải thể. Trước đây, thủ tục hoàn thuế thường cần xác nhận từ cơ quan chi trả thu nhập, nhưng khi đơn vị cũ không còn, người lao động phải tự chứng minh bằng cách cung cấp sao kê tài khoản ngân hàng, hợp đồng lao động và bảng lương.

Ngành thuế đã ban hành quy trình hoàn thuế thu nhập cá nhân tự động.

Ngành thuế đã ban hành quy trình hoàn thuế thu nhập cá nhân tự động.

Tuy nhiên, ngành thuế đã ban hành quy trình hoàn thuế thu nhập cá nhân tự động. Cục Thuế cho biết, quy trình hoàn thuế thu nhập cá nhân tự động ban hành kèm theo Quyết định số 108/QĐ-TCT ngày 24/1/2025 của Tổng cục Thuế được xây dựng trên cơ sở sử dụng hệ thống công nghệ thông tin, hệ thống cơ sở dữ liệu để tự động hóa các bước xử lý, giảm thiểu thời gian giải quyết hồ sơ, giảm số lượng hồ sơ hoàn thuế phải xử lý thủ công của công chức thuế trên cơ sở quy định pháp luật, đồng thời bảo đảm phòng ngừa được các rủi ro liên quan đến thuế thu nhập cá nhân.

Theo đó, sau khi người nộp thuế nộp hồ sơ hoàn thuế thu nhập cá nhân, hệ thống tự động tiếp nhận và phân loại hồ sơ trên cơ sở thực hiện đối chiếu các điều kiện theo quy trình. Theo hướng dẫn mới của cơ quan Thuế, người lao động chỉ cần cung cấp số tài khoản cá nhân nhận tiền hoàn trả được xác minh và liên kết với cơ sở dữ liệu quản lý thuế của ngành Thuế.

Quy trình hoàn thuế thu nhập cá nhân tự động ban hành kèm theo Quyết định số 108/QĐ-TCT ngày 24/1/2025 của Tổng cục Thuế được xây dựng trên cơ sở sử dụng hệ thống công nghệ thông tin, hệ thống cơ sở dữ liệu để tự động hóa các bước xử lý, giảm thiểu thời gian giải quyết hồ sơ, giảm số lượng hồ sơ hoàn thuế phải xử lý thủ công của công chức thuế trên cơ sở quy định pháp luật, đồng thời bảo đảm phòng ngừa được các rủi ro liên quan đến thuế thu nhập cá nhân.

Những công việc nêu trên do hệ thống ứng dụng công nghệ thông tin của ngành Thuế tự động thực hiện kể từ khi gửi Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế cho người nộp thuế.

Bên cạnh đó, để hỗ trợ cá nhân thao tác trên màn hình điện thoại được dễ dàng hơn, trên cơ sở quy định pháp luật, chức năng “Tờ khai quyết toán thuế thu nhập cá nhân gợi ý” cũng đã được nâng cấp để tạo bảng câu hỏi khảo sát tạo điều kiện cho người nộp thuế có thể chọn cơ quan thuế được đơn giản và dễ hiểu hơn, qua đó định hướng cơ quan thuế nơi nộp tờ khai quyết toán thuế được chính xác hơn.

Thực tế, dù ngành thuế đã có những biện pháp hỗ trợ, nhưng để tránh rơi vào tình trạng “chạy vạy khắp nơi xin giấy tờ”, ngành thuế khuyến cáo, người lao động trong diện cơ quan sáp nhập, giải thể nên chủ động thực hiện những việc sau:

Thứ nhất, lấy chứng từ khấu trừ thuế trước khi nghỉ việc. Ngay khi có thông tin sáp nhập, giải thể, hãy yêu cầu phòng kế toán cung cấp đầy đủ chứng từ thuế.

Thứ hai, tra cứu thông tin thuế sớm trên Cổng thông tin điện tử. Nếu chưa nhận được chứng từ, có thể kiểm tra xem đơn vị cũ đã khấu trừ thuế của mình chưa.

Thứ ba, xác định đúng nơi nộp hồ sơ. Nếu có đăng ký giảm trừ gia cảnh, hãy nộp hồ sơ tại Cục Thuế nơi đã đăng ký. Nếu không, nộp tại Cục Thuế nơi cư trú hoặc tạm trú.

Thứ tư, sử dụng dịch vụ khai thuế online. Người lao động có thể kê khai và nộp hồ sơ trực tuyến thay vì đến trực tiếp cơ quan thuế, giúp tiết kiệm thời gian và giảm thiểu sai sót.

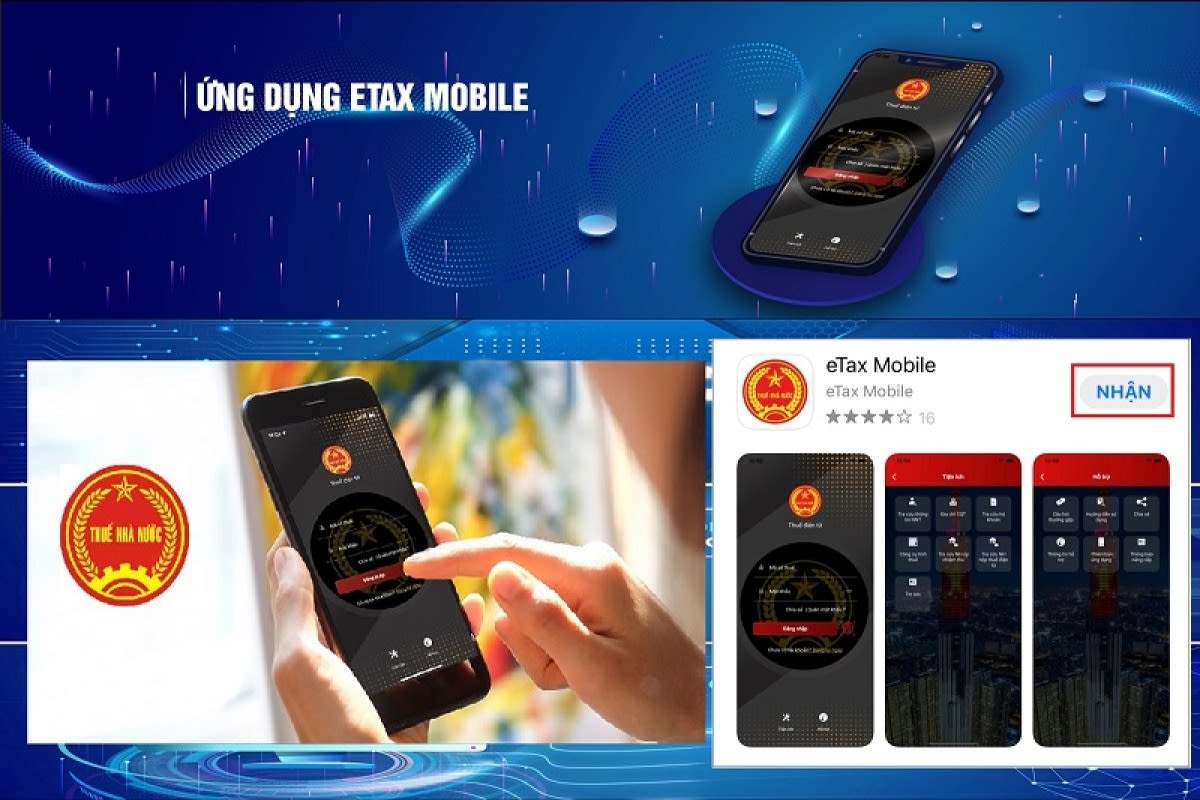

Theo Cục Thuế, để hỗ trợ việc kê khai, quyết toán thuế thu nhập cá nhân của người dân được chính xác, đơn giản và thuận tiện, ngành thuế đã triển khai nâng cấp ứng dụng thuế điện tử (eTax Mobile). Hiện nay, cá nhân có thể sử dụng tài khoản VNeID đã định danh để truy cập vào các ứng dụng eTax Mobile, ứng dụng thuế điện tử dành cho cá nhân (iCanhan) và sử dụng các chức năng “Tra cứu thông tin quyết toán”, “Tờ khai quyết toán thuế thu nhập cá nhân gợi ý” để tra cứu một số thông tin về thu nhập của bản thân và lập tờ khai quyết toán thuế thu nhập cá nhân gợi ý mà hệ thống đã điền sẵn một số chỉ tiêu.

Ngành thuế đã triển khai nâng cấp ứng dụng thuế điện tử (eTax Mobile).

Ngành thuế đã triển khai nâng cấp ứng dụng thuế điện tử (eTax Mobile).

Sau khi nộp hồ sơ, người nộp thuế nên sử dụng công cụ tra cứu để biết đã hoàn thành nghĩa vụ quyết toán thuế hay chưa, tránh các sai sót xảy ra do không theo dõi, tiếp cận thông tin cơ quan thuế đã thông báo, cung cấp.

Song, cơ quan thuế khuyến cáo, quan trọng nhất vẫn là sự chủ động từ phía người lao động. Việc chuẩn bị kỹ giấy tờ, sử dụng các công cụ tra cứu trực tuyến và nắm rõ quy trình sẽ giúp người lao động bớt vất vả hơn khi thực hiện nghĩa vụ thuế, bảo đảm quyền lợi chính đáng của mình.

Ngày xuất bản: 19/3/2025

Tổ chức thực hiện: Kim Phương Bình

Nội dung: Minh Phương-Giang Khôi

Trình bày: Nhị Hà