Dự thảo Luật Thuế Tiêu thụ đặc biệt (sửa đổi) sẽ được Chính phủ trình Quốc hội xem xét, thông qua tại Kỳ họp thứ 9 Quốc hội khoá XV dự kiến khai mạc tháng 5/2025. Mục tiêu quan trọng của sửa đổi Luật Thuế tiêu thụ đặc biệt là định hướng sản xuất, điều chỉnh hành vi tiêu dùng của xã hội, hạn chế nhập khẩu, sản xuất, tiêu dùng các sản phẩm có hại cho sức khoẻ và môi trường... Tuy nhiên, những nội dung đề xuất sửa đổi Luật Thuế Tiêu thụ đặc biệt (TTĐB) lần này sẽ tác động rất lớn đến chuỗi sản xuất của nhiều ngành hàng, trong đó có ngành hàng rượu bia, đe dọa sự phục hồi của một trong những lĩnh vực công nghiệp có đóng góp quan trọng vào GDP đất nước.

Các doanh nghiệp lo ngại khi thuế TTĐB tăng, chi phí tăng cao sẽ làm giảm sức cạnh tranh của các doanh nghiệp, gây ảnh hưởng đến hình ảnh môi trường đầu tư kinh doanh của Việt Nam, nhất trong giai đoạn chúng ta đang tập trung thu hút vốn đầu tư trực tiếp nước ngoài (FDI). Cùng với đó, người tiêu dùng cũng sẽ phải đối mặt với tình trạng giá cả mặt hàng này “leo thang”, tác động tiêu cực đến tiêu dùng nội địa, một trong những động lực chính của tăng trưởng kinh tế.

Để làm rõ hơn những tác động của việc tăng thuế TTĐB tới tăng trưởng kinh tế nói chung và các doanh nghiệp ngành rượu bia nói riêng, phóng viên Báo Nhân Dân đã có cuộc trao đổi với PGS, TS Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA), người có nhiều năm gắn bó và am hiểu sâu sắc về ngành công nghiệp này.

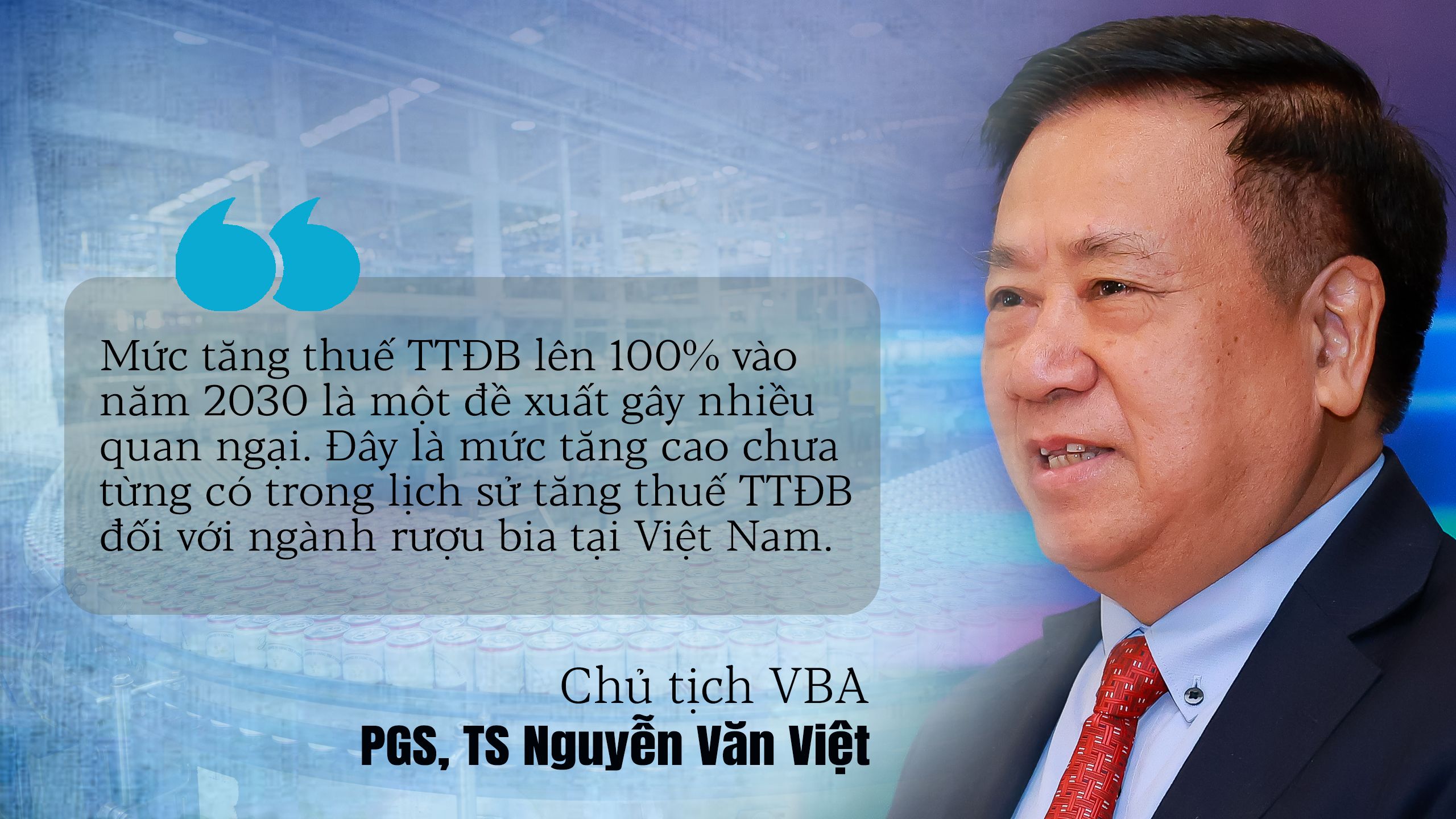

Phóng viên: Thưa PGS, TS Nguyễn Văn Việt, ông đánh giá thế nào về đề xuất tăng thuế TTĐB đối với rượu bia trong dự thảo Luật Thuế TTĐB sửa đổi, đặc biệt khi mức tăng được cho là “sốc” và có thể lên tới 100% vào năm 2030 sẽ tác động thế nào đến toàn ngành?

PGS, TS Nguyễn Văn Việt: Trước hết, tôi xin khẳng định, VBA luôn ủng hộ các chính sách của Đảng và Nhà nước nhằm bảo vệ sức khỏe cộng đồng và tăng thu ngân sách. Tuy nhiên, mức tăng thuế TTĐB đối với sản phẩm rượu bia lên 100% vào năm 2030 là một đề xuất gây nhiều quan ngại cho toàn ngành. Đây là mức tăng chưa từng có trong lịch sử tăng thuế TTĐB đối với ngành đồ uống, cụ thể với mặt hàng rượu bia tại Việt Nam.

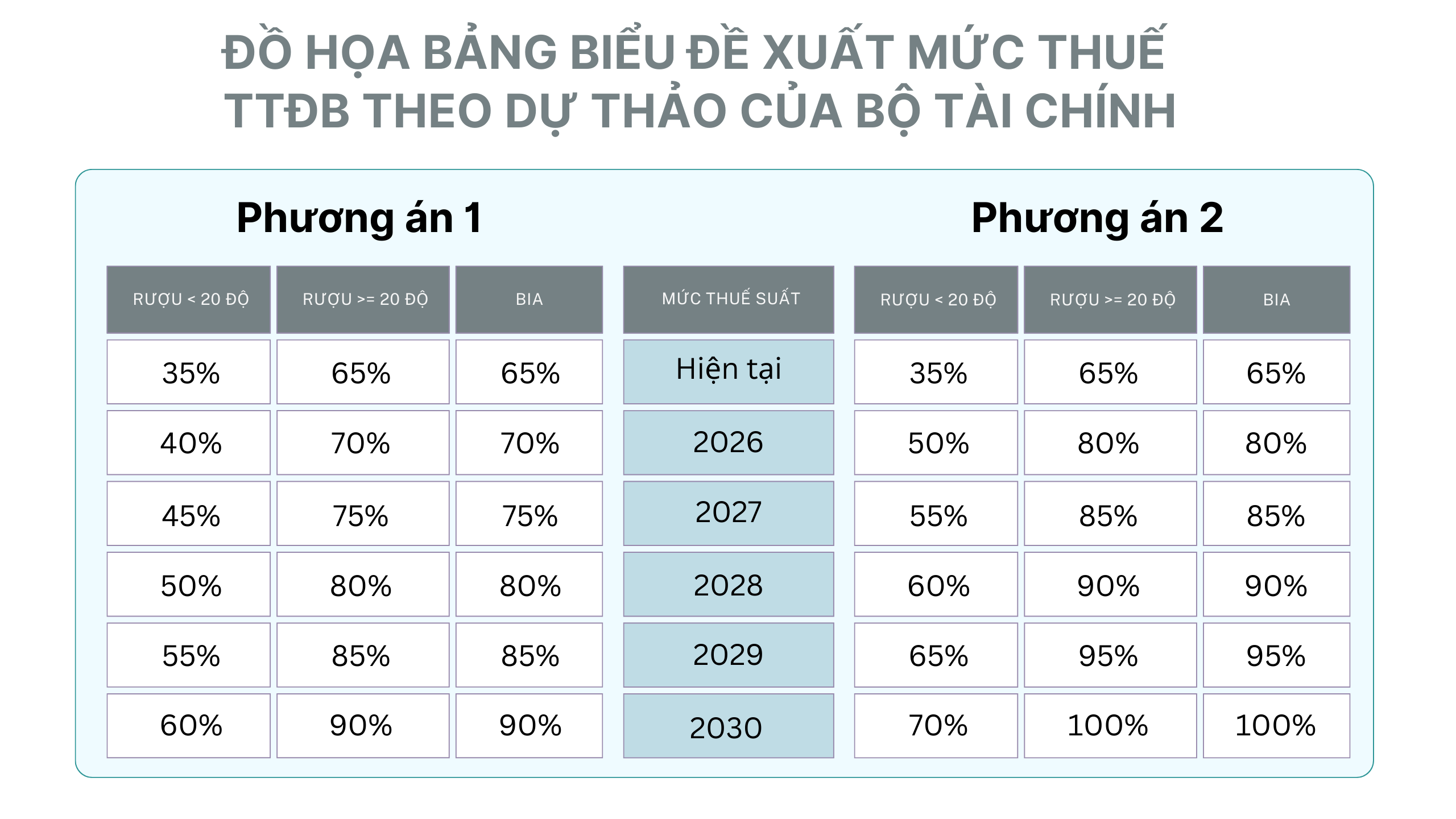

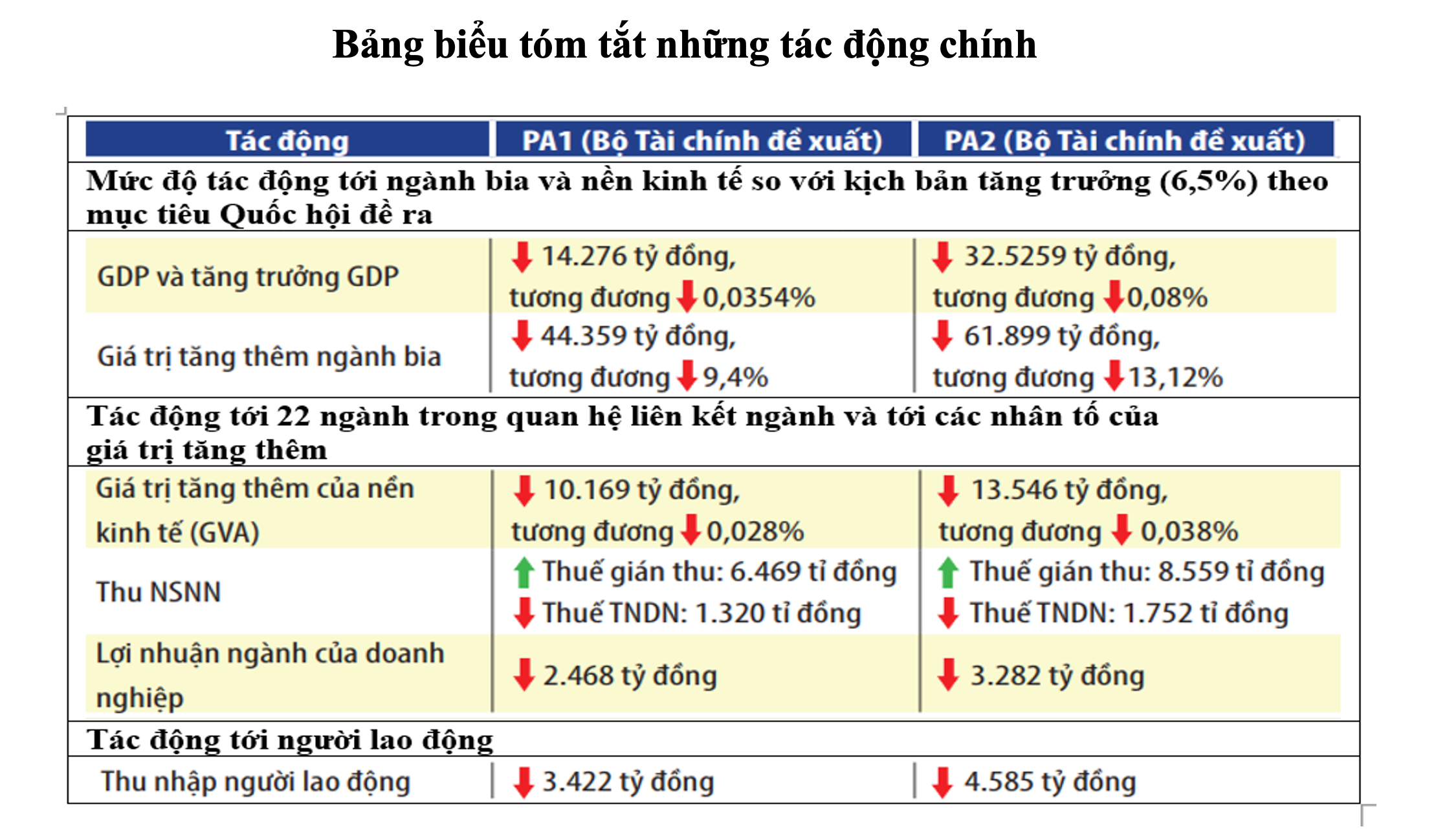

Theo đề xuất của Bộ Tài chính tại dự thảo Luật Thuế TTĐB sửa đổi, có 2 phương án tăng thuế.

Phương án 1: tăng đều đặn 5% mỗi năm. Trong đó, với rượu dưới 20 độ đang có mức thuế là 35%, từ năm 2026-2030 có mức thuế suất tăng từng năm lần lượt là 40%, 45%, 50%, 55%, 60%. Đối với rượu 20 độ trở lên đang có mức thuế suất là 65%, từ năm 2026-2030 mức thuế suất sẽ tăng từng năm là 70%, 75%, 80%, 85%, 90%. Đối với bia, đang có thuế suất là 65%, từ năm 2026-2030, mức thuế suất sẽ tăng từng năm là 70%, 75%, 80%, 85%, 90%.

Phương án 2: năm đầu tiên tăng 15%, các năm sau tăng tiếp 5%. Theo đó, đối với rượu dưới 20 độ sẽ có mức thuế suất là 50% từ năm 2026 và tăng dần 5% mỗi năm, bảo đảm đạt 70% vào năm 2030. Đối với rượu từ 20 độ trở lên, từ các năm 2026-20230 có mức thuế suất lần lượt là 80%, 85%, 90%, 95% và 100%. Đối với bia, tăng từ mức hiện tại 65% lên lần lượt 80%, 85%, 90%, 95% và 100% trong giai đoạn năm 2026-2030.

Thực tế trong thời gian qua, ngành đồ uống đã chịu nhiều khó khăn, thiệt hại từ đại dịch Covid-19, cùng những biến động kinh tế toàn cầu và các chính sách hạn chế như Luật Phòng, chống tác hại của rượu bia hay Nghị định 100/2019/NĐ-CP (nay là Nghị định 168/2024/NĐ-CP) về xử lý vi phạm nồng độ cồn khi tham gia giao thông. Những khó khăn trên đã khiến sản lượng và doanh thu của nhiều doanh nghiệp trong ngành này giảm mạnh, có một số doanh nghiệp phải tái cấu trúc, thu hẹp sản xuất, cắt giảm lao động, thậm chí đóng cửa nhà máy,…

Khi thuế tăng, giá bán sản phẩm sẽ phải tăng để bù đắp chi phí thuế và phần tăng này sẽ được chuyển sang người tiêu dùng.

Nếu tới đây, vào năm 2026, Nhà nước chính thức áp dụng mức tăng thuế TTĐB “sốc” như trên, sẽ gây ra những tác động đa chiều bởi ngành đồ uống không chỉ là ngành sản xuất đơn thuần mà còn gắn với chuỗi cung ứng rộng lớn, liên quan tới hơn 20 ngành khác như nông nghiệp, vận tải, cơ khí, dịch vụ, du lịch và đặc biệt là kênh tiêu thụ tại nhà hàng, quán ăn. Tăng thuế cao và sốc có thể gây ra chuỗi tác động tới nhiều doanh nghiệp và lan tỏa ra các ngành khác, khiến việc làm, thu nhập của hàng triệu người lao động chịu ảnh hưởng theo,…

Cụ thể, khi thuế tăng, giá bán sản phẩm sẽ phải tăng để bù đắp chi phí thuế và phần tăng này sẽ được chuyển sang người tiêu dùng. Nhưng với thu nhập người dân chưa phục hồi hoàn toàn sau đại dịch và các biến động kinh tế, sức mua sẽ bị giảm mạnh do độ co giãn của nhu cầu theo giá đối với rượu bia rất nhạy cảm. Sản lượng tiêu thụ giảm, doanh thu và lợi nhuận của doanh nghiệp sẽ sụt giảm nghiêm trọng. Nếu áp thêm mức thuế cao, thì nhiều doanh nghiệp vừa và nhỏ khác cũng không đủ sức cạnh tranh, buộc phải thu hẹp sản xuất, cắt giảm lao động, chi phí,...

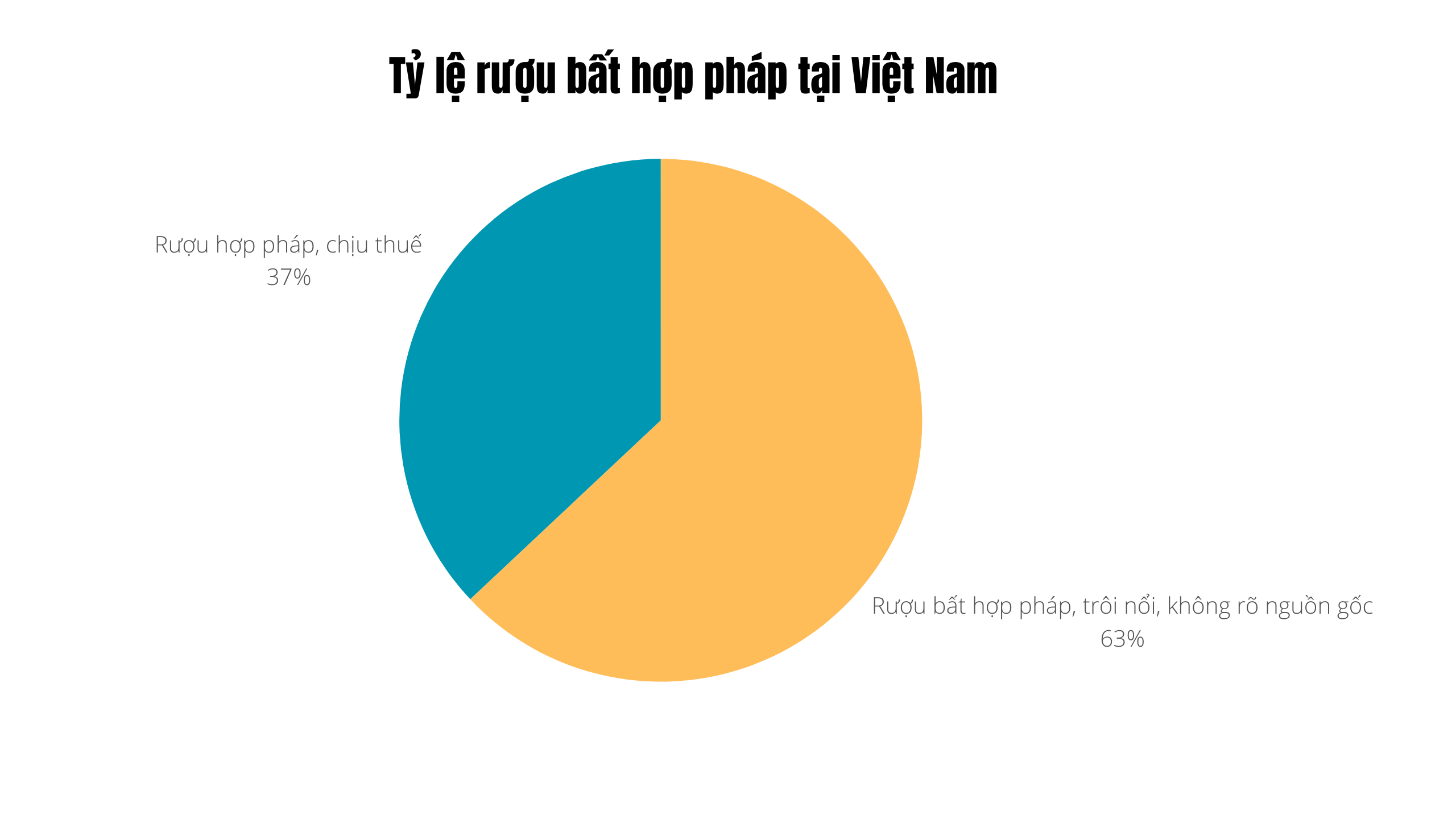

Ngoài ra, theo một khảo sát của VBA, hiện có khoảng 63% lượng rượu tiêu thụ tại Việt Nam không rõ nguồn gốc, không chịu sự quản lý và không nộp thuế. Nếu thuế TTĐB tăng “sốc”, sản lượng rượu không hợp pháp này có thể tiếp tục gia tăng, khiến nguồn thu từ thuế TTĐB sẽ không đạt như kỳ vọng, đi ngược lại mục tiêu tăng thu ngân sách mà chính sách đề ra. Một báo cáo nghiên cứu hành vi người tiêu dùng được thực hiện bởi công ty nghiên cứu thị trường NielsenIQ cũng chỉ ra, khi giá sản phẩm chính thống vượt quá khả năng chi trả, người tiêu dùng chắc chắn sẽ có xu hướng bị thu hút bởi các lựa chọn rẻ hơn, bất chấp rủi ro. Điều này vô hình chung sẽ làm thị phần của rượu bia trôi nổi, tự nấu, không bảo đảm chất lượng tăng lên.

Đây là một vấn nạn đã tồn tại nhiều năm mà chưa có giải pháp giải quyết triệt để. Hiện tượng “bia cỏ”, giá rẻ đã và đang có xu hướng tăng trưởng rất nhanh ở các khu vực vùng sâu, vùng xa, nơi người dân có thu nhập, dân trí thấp. Trong khi đó, rượu bia tự nấu thường chứa các chất độc hại như methanol (cồn công nghiệp) có thể gây mù lòa, tổn thương thần kinh, thậm chí tử vong nếu tiêu thụ với liều lượng cao. Nhiều vụ ngộ độc rượu nghiêm trọng xảy ra trong những năm gần đây là minh chứng rõ nét cho mối nguy hiểm này.

Bên cạnh đó, nếu không làm tốt công tác ngăn chặn, quản lý, các hành vi buôn lậu, gian lận thương mại, hàng giả, hàng nhái cũng có thêm động lực để phát triển. Đây là bài toán nan giải đòi hỏi sự cân nhắc kỹ lưỡng để tránh “lợi bất cập hại”. Vì vậy, VBA và cộng đồng doanh nghiệp trong ngành mong muốn cơ quan soạn thảo, các cơ quan liên quan cần cân nhắc kỹ lưỡng và xem xét một lộ trình tăng thuế hợp lý để doanh nghiệp có thời gian thích nghi và tái cơ cấu.

(Nguồn: Nghiên cứu của CIEM: Tổng quan về hệ thống chính sách thuế đối với ngành sản xuất rượu và đề xuất kiến nghị)

(Nguồn: Nghiên cứu của CIEM: Tổng quan về hệ thống chính sách thuế đối với ngành sản xuất rượu và đề xuất kiến nghị)

Phóng viên: Theo nhận định của ông, việc tăng thuế TTĐB có thể ảnh hưởng như thế nào đến mục tiêu tăng trưởng của ngành cũng như đóng góp vào việc thực hiện mục tiêu tăng trưởng GDP từ 8% trở lên trong năm 2025 và mức tăng trưởng hai con số trong những năm tiếp theo?

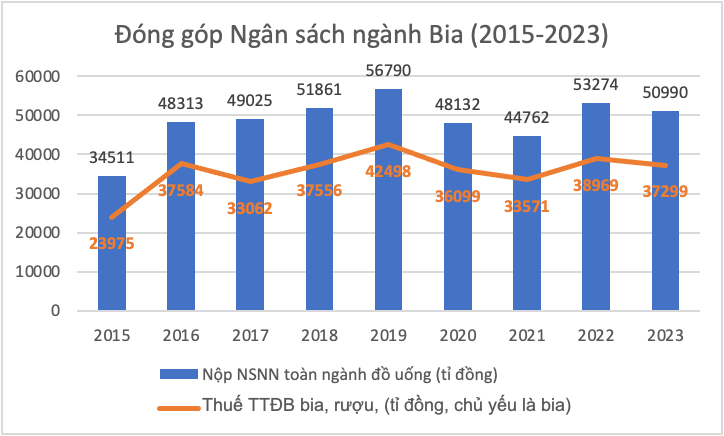

PGS, TS Nguyễn Văn Việt: Ngành bia, rượu, nước giải khát hiện đóng góp khoảng hơn 60 nghìn tỷ đồng mỗi năm vào ngân sách Nhà nước, chiếm gần 3% tổng thu ngân sách, chưa kể tạo việc làm cho hàng triệu lao động. Đây là nguồn lực quan trọng để thúc đẩy tăng trưởng kinh tế của đất nước và ổn định an sinh xã hội. Ngoài ra, ngành này còn thu hút nhiều doanh nghiệp FDI lớn, đóng góp vào kim ngạch xuất khẩu và chuyển giao công nghệ.

Tuy nhiên, theo báo cáo nghiên cứu đánh giá tác động của dự thảo tăng thuế TTĐB đối với ngành bia thực hiện bởi Viện Nghiên cứu, Chiến lược chính sách Công thương, nhóm nghiên cứu CIEM, Tổng cục Thống kê và Viện Nghiên cứu Đồ uống Việt Nam, nếu thuế TTĐB tăng quá mạnh và đột ngột mà không có thời gian và lộ trình thích hợp, sẽ khiến ngành rượu bia chịu tổn thất lớn, kéo theo sự suy giảm trong chuỗi giá trị kinh tế như giảm GDP và tăng trưởng GDP, thu ngân sách, việc làm, thu nhập người lao động,… từ đó kéo theo những ảnh hưởng đến mục tiêu tăng trưởng kinh tế trên 8% trong năm nay và hai con số trong những năm tiếp theo.

(Nguồn: Báo cáo đánh giá tác động của Dự thảo tăng thuế TTĐB đối với sản phẩm bia – Viện Nghiên cứu Chiến lược Chính sách Công thương, Viện Nghiên cứu Đồ uống Việt Nam, Nhóm nghiên cứu CIEM và Tổng cục thống kê).

(Nguồn: Báo cáo đánh giá tác động của Dự thảo tăng thuế TTĐB đối với sản phẩm bia – Viện Nghiên cứu Chiến lược Chính sách Công thương, Viện Nghiên cứu Đồ uống Việt Nam, Nhóm nghiên cứu CIEM và Tổng cục thống kê).

Không chỉ ảnh hưởng đến doanh nghiệp trong nước mà còn đến môi trường đầu tư kinh doanh của Việt Nam, vốn đang là điểm sáng thu hút FDI. Đối với các doanh nghiệp FDI trong ngành rượu bia, đặc biệt là các hãng bia lớn như Heineken, Carlsberg hay Anheuser-Busch InBev, mức thuế TTĐB tăng “sốc” có thể khiến họ phải xem xét lại chiến lược đầu tư tại Việt Nam dù đây vẫn là thị trường hấp dẫn với dân số trẻ, nhu cầu tiêu dùng cao và chi phí sản xuất cạnh tranh.

Tuy nhiên, nếu chính sách thuế thiếu ổn định, tăng cao và sốc, các doanh nghiệp này có thể phải chuyển hướng sang các quốc gia khác trong khu vực như Thái Lan, Indonesia hay Ấn Độ, nơi môi trường kinh doanh ổn định hơn và thuế suất thấp hơn.

Vì vậy, để bảo đảm tăng trưởng kinh tế, chúng ta cũng cần quan tâm tới “sức khỏe” của doanh nghiệp, “nuôi dưỡng nguồn thu” và sức cầu tiêu dùng nội địa. Khi doanh nghiệp suy yếu, việc làm giảm, thu nhập lao động bị ảnh hưởng, sức mua suy giảm, đà phục hồi kinh tế sẽ chậm lại. Nếu không có chính sách thuế hợp lý, việc đạt mục tiêu tăng trưởng như kỳ vọng và duy trì dòng vốn FDI sẽ gặp rất nhiều thách thức.

Biểu đồ minh họa: Đóng góp của ngành đồ uống vào ngân sách

(Nguồn: VBA và Cục thống kê)

(Nguồn: VBA và Cục thống kê)

Phóng viên: Ông có đề xuất gì trong góp ý vào dự thảo Luật Thuế TTĐB sửa đổi để vừa đạt mục tiêu quản lý tiêu dùng rượu bia, vừa không gây ảnh hưởng tiêu cực đến doanh nghiệp, môi trường đầu tư kinh doanh và bảo đảm tăng trưởng kinh tế đất nước trong giai đoạn tới?

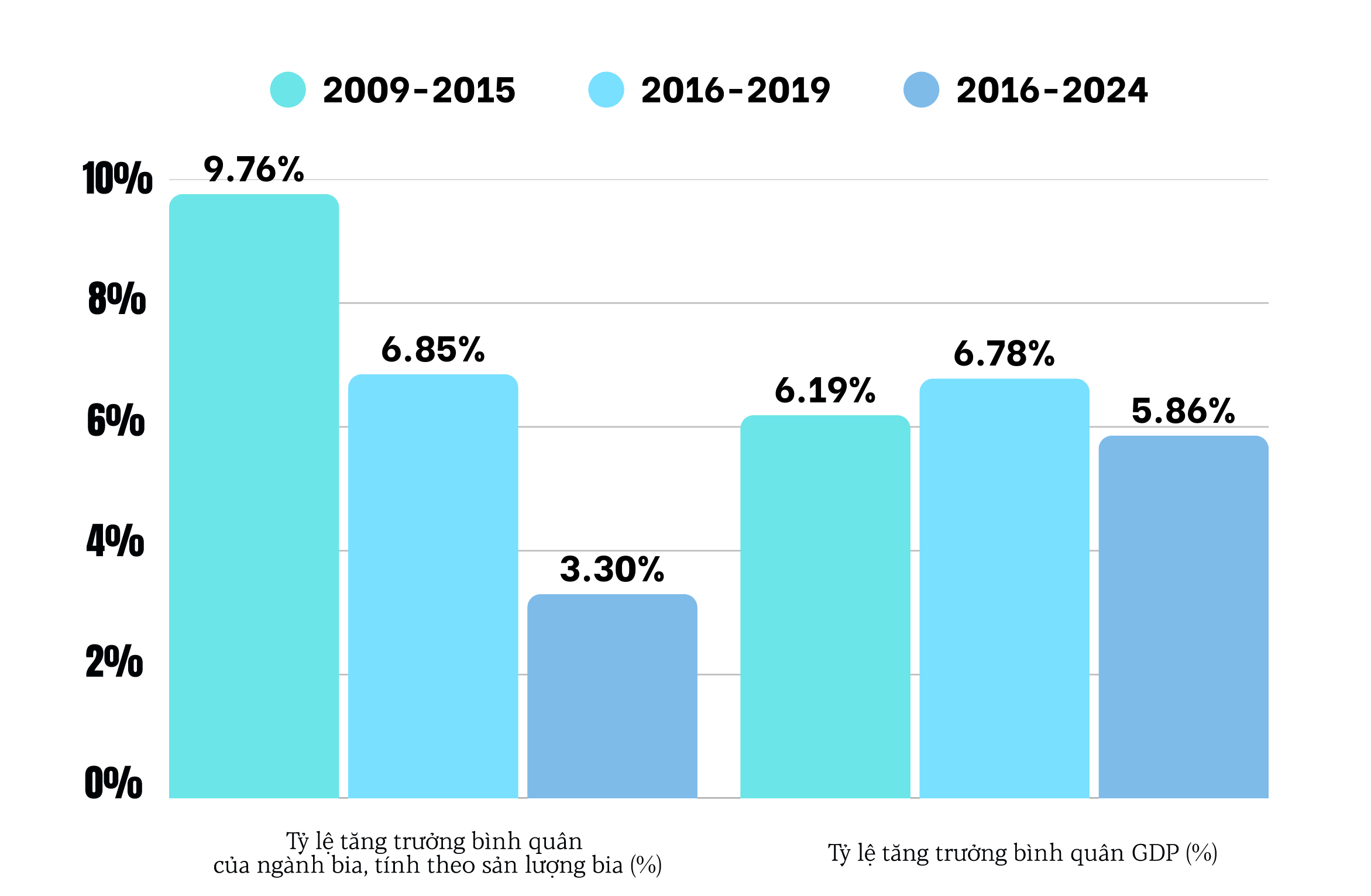

PGS, TS Nguyễn Văn Việt: Tôi cho rằng cần một cách tiếp cận toàn diện, hài hòa và cân bằng giữa các mục tiêu. Theo tính toán của VBA dựa trên số liệu của Cục Thống kê, tốc độ tăng trưởng bình quân của ngành bia trong giai đoạn 2009-2013 là gần 2 con số (9.76%). Nhưng trong giai đoạn năm 2016-2019, mức thuế TTĐB tăng 5%/năm, số liệu thống kê cho thấy tốc độ tăng trưởng bình quân ngành bia đã sụt giảm từ 9.76% xuống còn 6.85%. Nếu tính cả giai đoạn từ 2016 đến 2024 thì tốc độ tăng trưởng ngành bia trung bình chỉ còn 3.3%, thấp hơn tốc độ tăng trưởng GDP cùng giai đoạn, trong khi vào giai đoạn trước đó tốc độ tăng trưởng bình quân ngành bia thường cao hơn hoặc tương đương GDP.

Biểu đồ thể hiện tốc độ tăng trưởng của ngành bia

(Nguồn: VBA)

Như vậy có thể thấy, sản phẩm bia dù là ngành chiếm tỷ trọng lớn trong ngành đồ uống, nhưng hiện đang gặp phải rất nhiều khó khăn, đặc biệt là trong bối cảnh biến động thuế quan toàn cầu hiện nay. Chính phủ vẫn kiên định với mục tiêu tăng trưởng từ 8% trở lên trong năm nay, nhưng với đề xuất tăng thuế TTĐB “sốc” như hiện nay chắc chắn sẽ tác động đến tăng trưởng GDP và nguồn thu ngân sách. Đây là một rủi ro cần cân nhắc.

Những tác động đến doanh nghiệp và chuỗi cung ứng được nêu ra là rất rõ ràng. Việc tăng chi phí trong khi chưa có đủ thời gian điều chỉnh chiến lược kinh doanh sẽ làm gia tăng rủi ro cho nhiều doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa ở khu vực kinh tế tư nhân. Nhóm doanh nghiệp này đang được đánh giá là động lực tăng trưởng mới của đất nước và rất cần các chính sách hỗ trợ trong thời gian tới.

Cùng với đó, khi doanh thu của các doanh nghiệp sụt giảm, hàng triệu lao động trong ngành sẽ chịu ảnh hưởng trực tiếp hoặc gián tiếp, gây ra hệ lụy rất lớn về an sinh xã hội. Cuối cùng, việc tăng thuế TTĐB có thể gây tác động ngược, không chỉ làm suy giảm hiệu quả của mục tiêu bảo vệ sức khỏe cộng đồng mà còn vô tình khuyến khích sản xuất và tiêu thụ rượu bia trái phép, phá vỡ môi trường cạnh tranh lành mạnh, bất lợi cho các doanh nghiệp tuân thủ pháp luật.

Do đó, VBA mong muốn Chính phủ có thêm những chính sách hỗ trợ để “tiếp sức” cho các doanh nghiệp ngành đồ uống vượt qua khó khăn, thách thức nhằm chung tay cùng Chính phủ bảo đảm mục tiêu tăng trưởng kinh tế đã đề ra. Việc xây dựng chính sách cần bám sát thực tiễn với những tầm nhìn dài hơi, trên quan điểm bảo đảm hài hòa giữa các lợi ích mục tiêu của Nhà nước, doanh nghiệp và người dân. VBA và các doanh nghiệp kiến nghị, thay vì tăng thuế “sốc” thêm 15% ngay trong năm 2026 và tăng liên tục những năm tiếp theo, lên tới 100% vào năm 2030, Nhà nước nên cân nhắc, xem xét lùi, giãn thời điểm áp dụng đến năm 2028 và áp dụng mức tăng thuế tương tự như phương án 1 tức là tăng mỗi năm 5% và dừng ở mức 90%.

Điều này vừa giúp các doanh nghiệp có thời gian điều chỉnh chiến lược, vừa bảo đảm tăng thu ngân sách mà không gây xáo trộn quá lớn đối với thị trường, người tiêu dùng. Cùng với đó, thể hiện quan điểm đảm bảo tính ổn định của chính sách thuế để giữ chân các doanh nghiệp FDI và duy trì môi trường đầu tư hấp dẫn. Bởi các doanh nghiệp FDI thường lập kế hoạch đầu tư kinh doanh dài hạn, bất kỳ thay đổi đột ngột nào cũng có thể làm giảm niềm tin của họ vào thị trường Việt Nam.

Ngoài ra, song song với tăng thuế, Nhà nước cần đẩy mạnh quản lý thị trường để kiểm soát rượu bia trôi nổi, tự nấu không rõ nguồn gốc chất lượng, hàng lậu, hàng giả. Nếu không giải quyết được vấn đề này, tăng thuế TTĐB chỉ khiến các doanh nghiệp chân chính thêm khó khăn, trong khi mục tiêu bảo vệ sức khỏe cộng đồng không đạt được, thất thu ngân sách, tăng gánh nặng cho cơ quan quản lý thị trường,...

Thay vì tăng thuế sốc lên 100%, nên cân nhắc, xem xét lùi, giãn thời điểm áp dụng đến năm 2028 và áp dụng mức tăng thuế tương tự như phương án 1 tức là tăng mỗi năm 5% và dừng ở mức 90%. Đồng thời, “Chính phủ cần đảm bảo tính ổn định của chính sách thuế để giữ chân các doanh nghiệp FDI và duy trì môi trường đầu tư hấp dẫn”.

Phóng viên: Với tư cách Chủ tịch VBA, ông có kỳ vọng gì vào quá trình hoàn thiện Luật Thuế TTĐB sửa đổi, đặc biệt khi Quốc hội sẽ xem xét và thông qua vào tháng 5/2025?

PGS, TS Nguyễn Văn Việt: Tôi rất kỳ vọng Quốc hội, Chính phủ và các bộ, ngành sẽ lắng nghe tiếng nói từ doanh nghiệp, người dân và nhà đầu tư trong nước và nước ngoài để xây dựng chính sách thuế TTĐB phù hợp. Dự kiến Dự luật thuế TTĐB sẽ được Quốc hội thông qua vào kỳ họp thứ 9 sắp tới.

Thời gian không còn nhiều, chúng tôi đặt kỳ vọng vào trí tuệ, sự cầu thị và sự công tâm của các nhà hoạch định chính sách trên cơ sở sự xem xét thấu đáo, toàn diện, công bằng và hài hòa giữa các mục tiêu dựa trên các ý kiến đa chiều từ các đối tượng chịu tác động, các chuyên gia, các báo cáo nghiên cứu khoa học, điều kiện hoàn cảnh thực tế của Việt Nam, các kinh nghiệm quốc tế để tìm được giải pháp tăng thuế TTĐB tối ưu, vừa bảo vệ sức khỏe cộng đồng, vừa hỗ trợ doanh nghiệp và duy trì môi trường đầu tư ổn định.

VBA cam kết sẽ tiếp tục đồng hành cùng cơ quan chức năng, cung cấp thông tin, số liệu và phân tích khoa học để hoàn thiện dự thảo luật. Tôi tin rằng, với sự đồng thuận và cân nhắc kỹ lưỡng, chúng ta sẽ đạt được một chính sách thuế hài hòa, đáp ứng các mục tiêu kinh tế, xã hội và đầu tư.

Phóng viên: Cuộc phỏng vấn với PGS, TS Nguyễn Văn Việt đã mang đến góc nhìn toàn diện về những thách thức và cơ hội của ngành đồ uống trước đề xuất tăng thuế TTĐB. Trong bối cảnh nền kinh tế cần động lực mạnh mẽ để đạt mục tiêu tăng trưởng trên 8% trong năm 2025 và hai con số trong giai đoạn tiếp theo, việc xây dựng chính sách thuế phù hợp là yếu tố then chốt để bảo đảm hài hòa lợi ích giữa Nhà nước, doanh nghiệp và người dân.

Một lần nữa, xin trân trọng cảm ơn PGS, TS Nguyễn Văn Việt vì những chia sẻ sâu sắc và thiết thực này.

Ngày xuất bản: 21/4/2025

Chỉ đạo thực hiện: THU HÀ

Nội dung: MINH DŨNG

Trình bày, đồ họa: XUÂN BÁCH - NGỌC DIỆP

Ảnh: VBA