Thị trường chứng khoán tuần mới:

DÒNG TIỀN CHỮNG LẠI, LIỆU VN-INDEX ĐÃ TẠO ĐỈNH NGẮN HẠN?

Sau kỳ nghỉ lễ 2/9, thị trường chứng khoán trong nước tuần qua chỉ có 3 phiên giao dịch. VN-Index đã lập đỉnh mới trên mốc 1.700 điểm, nhưng áp lực chốt lời khiến chỉ số không giữ được mốc này. Thị trường đang vào vùng trũng thông tin, nên nhiều khả năng VN-Index tạo đỉnh ngắn hạn khi dòng tiền chững lại. Tuy vậy, vẫn như dự báo trước đó, thị trường vẫn đang được hỗ trợ bởi khả năng Fed hạ lãi suất và tiến trình nâng hạng có thêm diễn biến mới.

LẬP ĐỈNH MỚI NHƯNG KHÔNG GIỮ ĐƯỢC

Mặc dù chịu tác động không tốt trước con số việc làm được công bố chính thức, song thị trường chứng khoán vẫn cơ bản duy trì cục diện khá ổn. Tính cả tuần, trong khi chỉ số Dow Jones giảm 0,32%, thì chỉ số S&P 500 và Nasdaq vẫn hoàn tất một tuần tăng, với mức tăng tương ứng 0,33% và 1,14%.

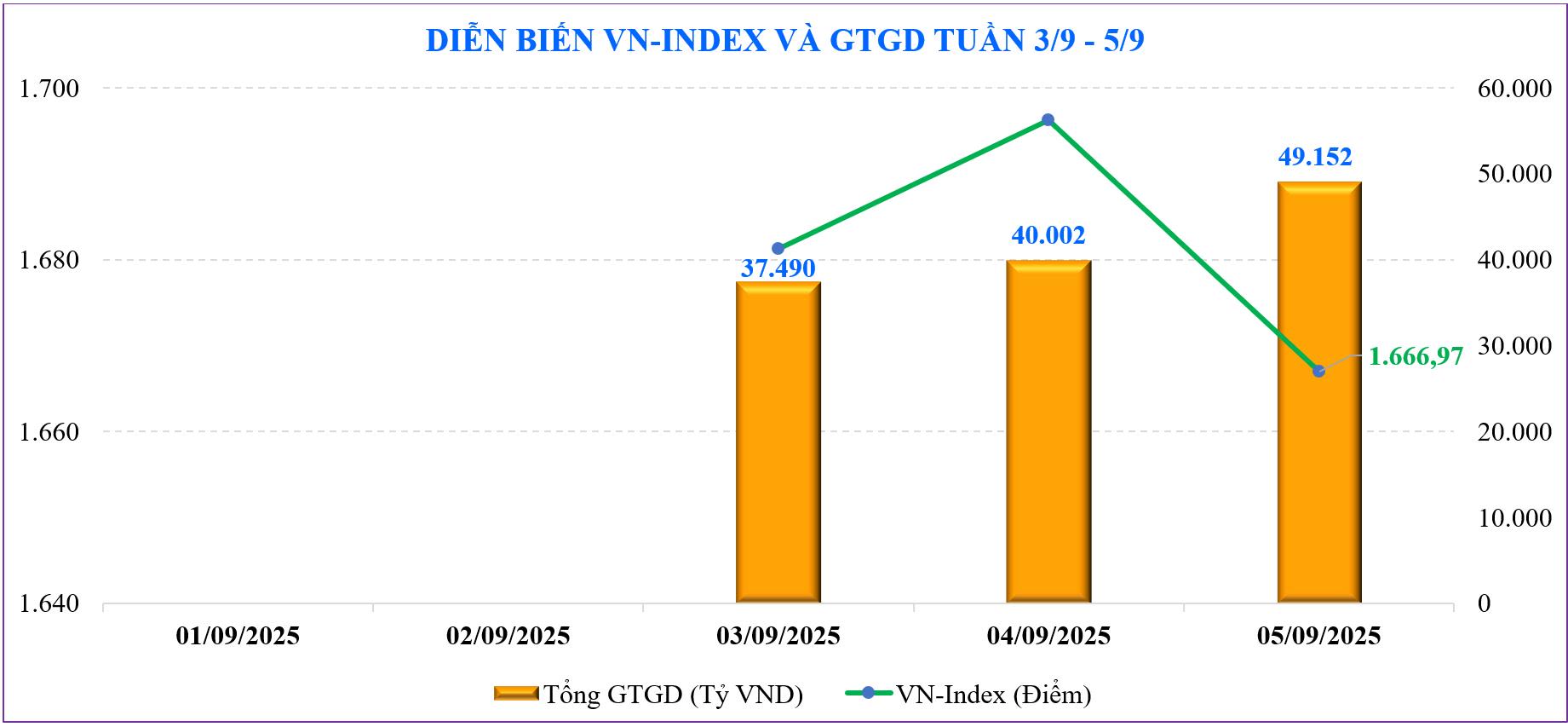

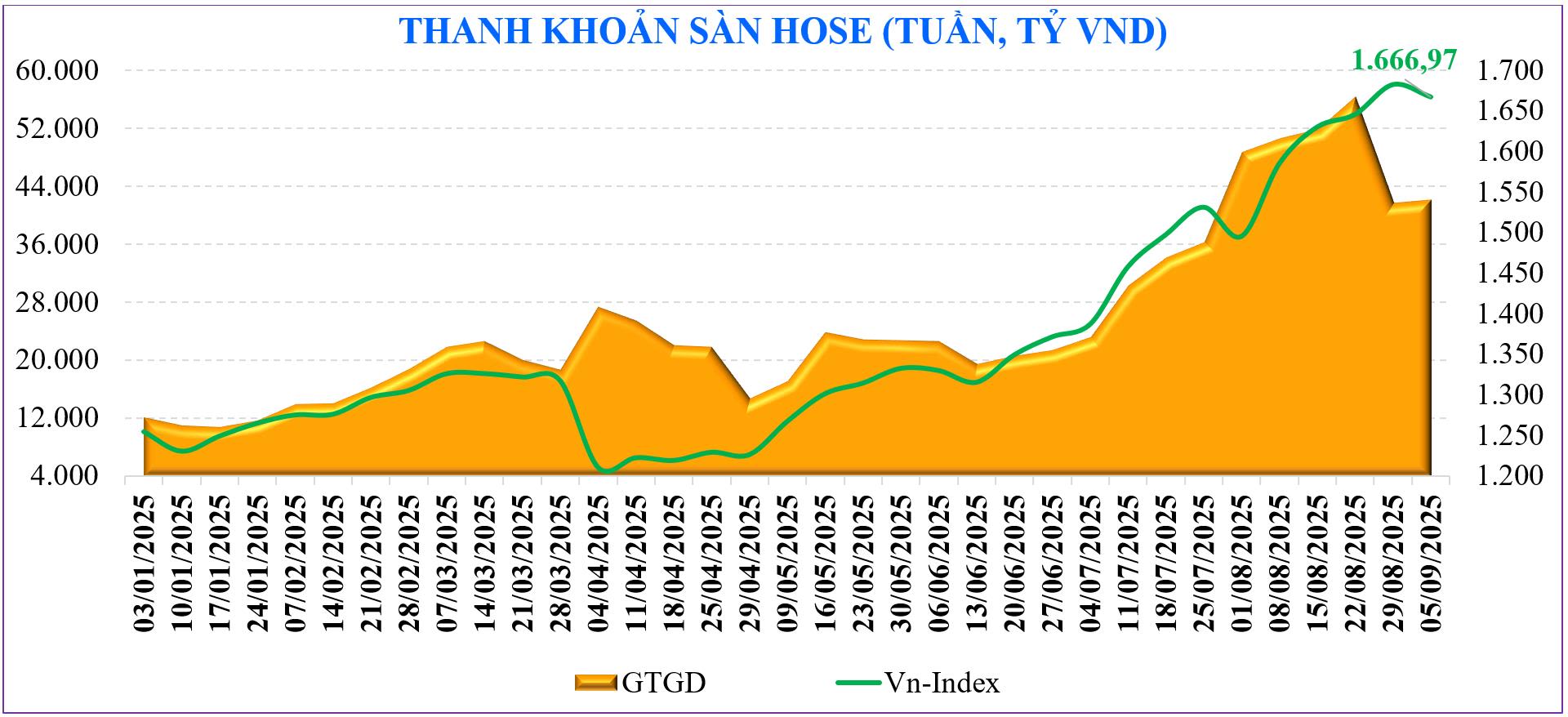

Thị trường chứng khoán trong nước trở lại giao dịch sau kỳ nghỉ lễ 2/9. Phiên cuối tuần 5/9, VN-Index có thời điểm vượt mốc 1.700 điểm, nhưng áp lực chốt lời dâng cao trong những phút cuối đã kéo chỉ số quay đầu giảm mạnh. Kết phiên, VN-Index mất 29,32 điểm (–1,73%) xuống 1.666,97 điểm, tức giảm hơn 44 điểm so với mức đỉnh trong ngày. Diễn biến điều chỉnh nhanh và quyết liệt này phản ánh tâm lý thận trọng của nhà đầu tư khi ngưỡng tâm lý 1.700 điểm chưa được củng cố vững chắc.

Đóng cửa phiên cuối tuần, VN-Index dừng lại ở ngưỡng 1.666,97 điểm, giảm -15,24 điểm, tương đương giảm -0,91% so với tuần trước.

Tuần qua, trong khi VN-Index và VN30 đều giảm gần -1%, thì nhóm Midcap gần như đi ngang và giảm nhẹ -0,06%. Trong khi đó, nhóm Smallcap lại ngược diễn biến ngược chiều khi có mức tăng +0,83%.

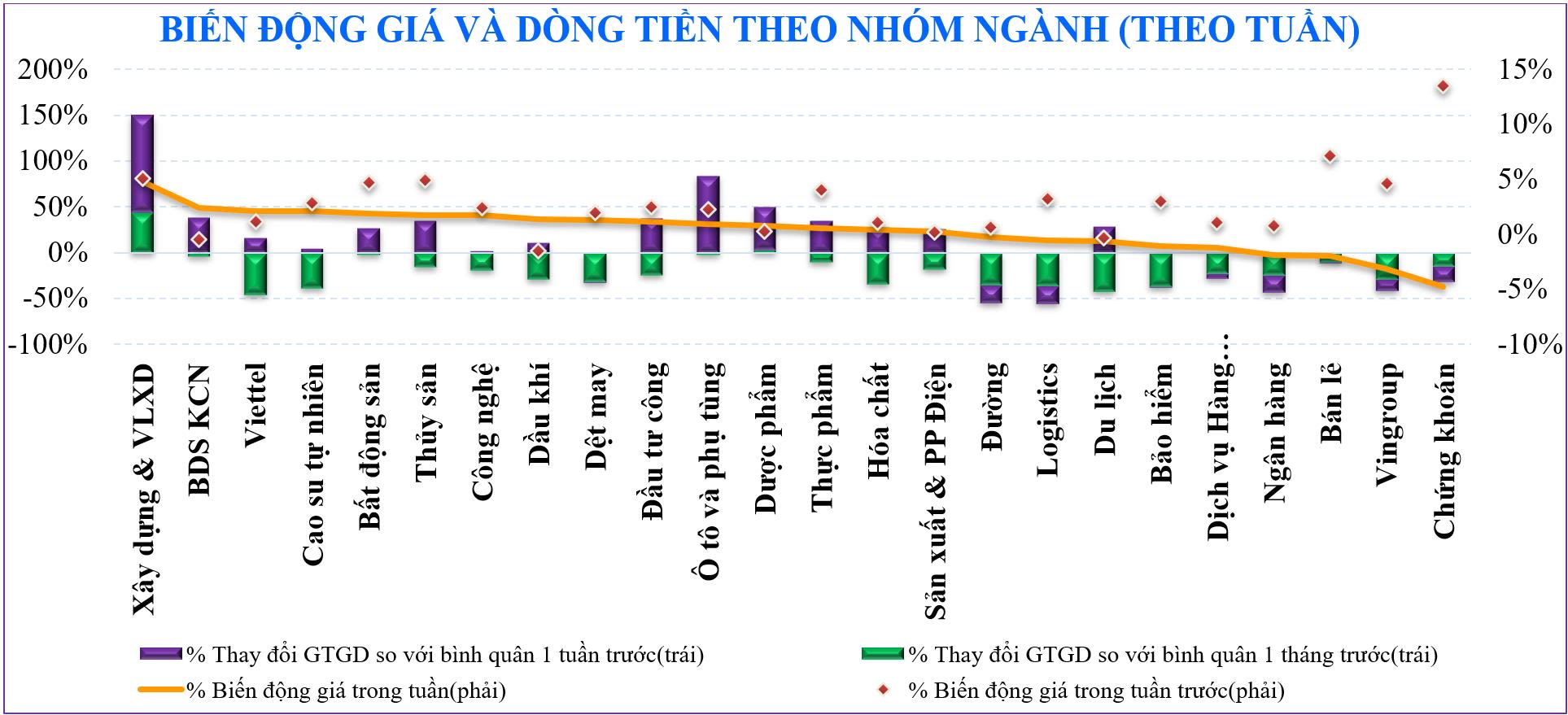

Thống kê trong tuần qua của MBS, một số nhóm cổ phiếu có mức tăng mạnh trên thị trường như: Xây dựng và vật liệu xây dựng (+4,8%), bất động sản khu công nghiệp (+2,4%), Viettel (+5,1%)… Trong khi đó, ở chiều ngược lại, nhóm cổ phiếu gây áp lực lên thị trường gồm: Chứng khoán (-4,7%), Vingroup (-3,2%)…

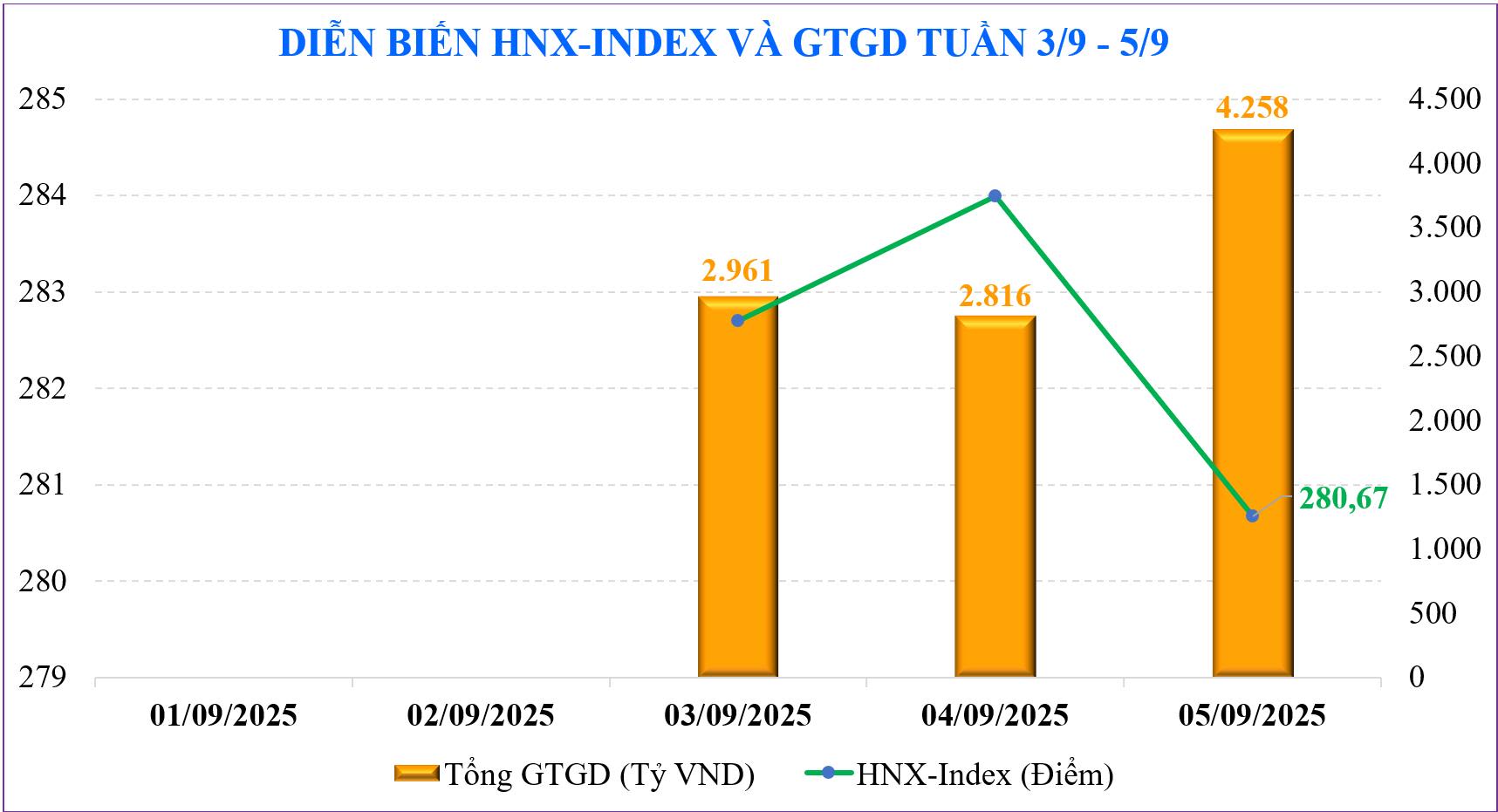

Khác với HOSE, trên sàn Hà Nội, hai chỉ số chính vẫn duy trì được tuần tăng điểm khá tích cực. Cụ thể, chỉ số HNX-Index có tuần tăng +0,69 điểm, kết tuần tại 280,67 điểm, tăng +0,25% so với tuần trước; chỉ số UPCoM-Index tăng +0,82 điểm, đóng cửa tuần tại 111,82 điểm.

Thanh khoản thị trường tuần qua dù tăng nhưng không để lại ấn tượng. Thanh khoản toàn thị trường tuần vừa qua đạt 46.656 tỷ đồng/phiên, tăng +2,3% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng tăng nhẹ +4,8% lên 44.554 tỷ đồng/phiên.

Theo thống kê từ MBS, thanh khoản tháng 8 tăng +197% so với cùng kỳ và tăng +40% so với tháng 7, đạt 55.120 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 29.754 tỷ đồng, tăng +41% so với mức bình quân năm 2024, và tăng +32% so với cùng kỳ năm ngoái.

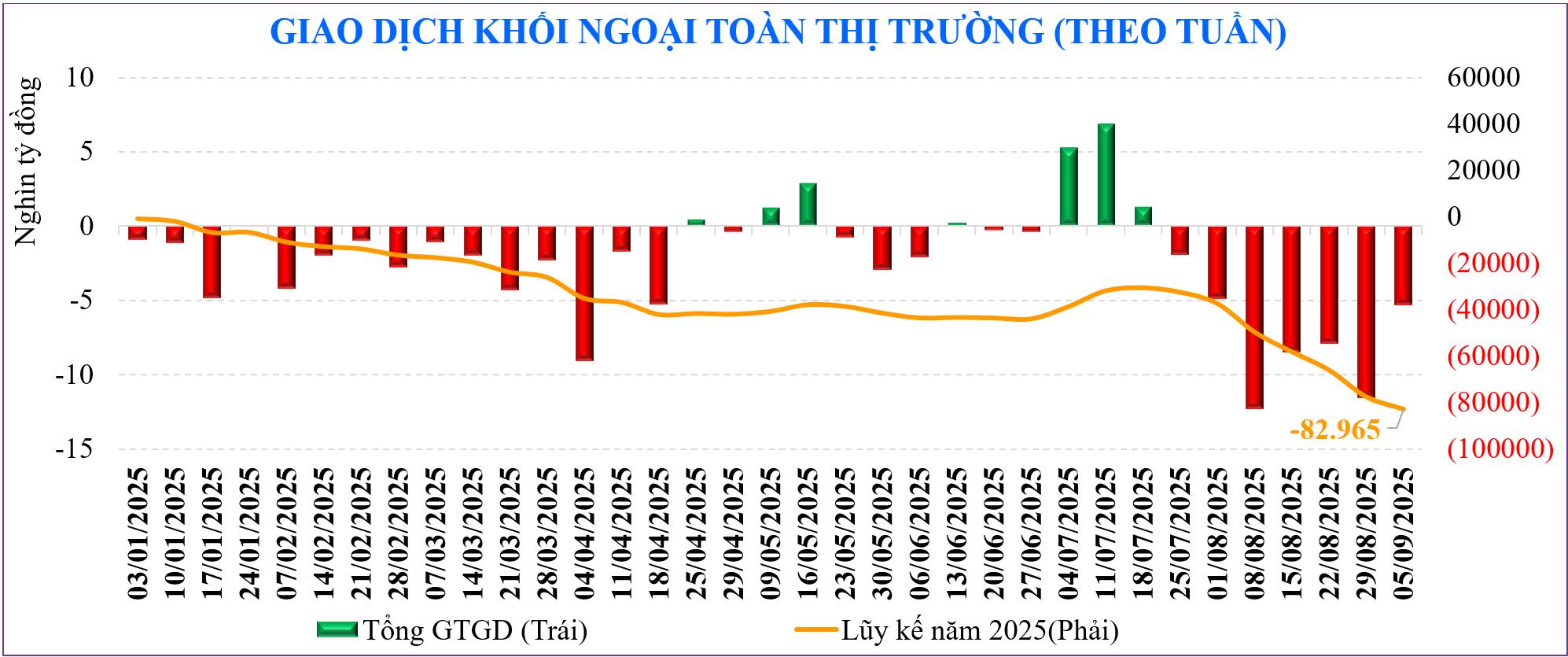

Khối ngoại vẫn vậy và duy trì đà bán ròng sang tuần thứ 7 liên tiếp. Theo đó, khối ngoại bán ròng -5.280 tỷ đồng trong tuần qua, nâng lũy kế giá trị bán ròng từ đầu năm của khối này lên mức -82.965 tỷ đồng.

Tuần qua, khối ngoại mua ròng đối với MSB (+353 tỷ đồng), DIG (+244 tỷ đồng), NKG (+187 tỷ đồng), HSG (+148 tỷ đồng), trong khi bán ròng VPB (-872 tỷ đồng), VHM (-502 tỷ đồng), MWG (-418 tỷ đồng), MSN (-392 tỷ đồng)…

Chỉ số P/E (ttm) của thị trường hiện tại ở mức gần 15,5 lần, cao hơn mức bình quân 3 năm (13,3 lần), nhóm VN30 và Midcap cũng đang cao hơn mức bình quân, trong khi nhóm Smallcap do chưa vượt đỉnh như các nhóm khác nên P/E hiện ở mức 13,1 lần, thấp hơn so với bình quân 3 năm (15,5 lần).

KHẢ NĂNG FED HẠ LÃI SUẤT CAO HƠN, NÂNG HẠNG CÓ TÍN HIỆU MỚI

Không phủ nhận rằng động lực tăng của thị trường chứng khoán trong nước đang có phần yếu đi so với giai đoạn tháng 8. Có mấy yếu tố để lập luận cho nhận định này.

Đầu tiên là chỉ số VN-Index đã lập đỉnh mới ở mốc 1.700 điểm và rõ ràng là không gì có thể tăng mãi được, ngược lại tái tích lũy mới là điều tốt cho quá trình mới. Tuy nhiên, chỉ số này vẫn chưa trụ được đỉnh này khi đóng cửa, vì thế mốc 1.700 điểm sẽ tạo ra rung lắc hoặc giằng co.

Thứ hai là thanh khoản, giá trị giao dịch bình quân thị trường cũng có dấu hiệu tạo đỉnh ngắn hạn trong tháng 8. Thanh khoản bình quân toàn thị trường không giữ được mức đỉnh trên 60.000 tỷ đồng/phiên.

Trong vài tuần gần đây, mốc 50.000 tỷ đồng cũng chưa quay lại. Tuần qua, thanh khoản dù tăng, nhất là thanh khoản khớp lệnh nhưng cũng chưa tới 45.000 tỷ đồng/phiên. Điều này là tín hiệu cho thấy dòng tiền có về thận trọng hơn, chần chừ chờ đợi những dấu hiệu mới tích cực thì mới tham gia.

Thực tế thì việc thị trường chững lại là dễ hiểu và cần thiết, tuy nhiên đó chỉ là dự báo. Dù xác suất thị trường tăng mạnh trong tháng 9 hằng năm không cao, nhưng thị trường rõ ràng vẫn còn đó những thông tin có thể thắp lửa cho tâm lý tích cực quay lại và tiền từ đó lại tăng.

Đầu tiên là khả năng Fed giảm lãi suất đang rất cao, sau con số việc làm của Mỹ vừa công bố cuối tuần. Theo ghi nhận tại ngày 5/9, xác suất Fed sẽ cắt giảm lãi suất tại cuộc họp FOMC tháng 9 đã tăng vọt lên 100%; thậm chí khả năng cắt giảm lãi suất mạnh mẽ 50 điểm cơ bản cũng tăng lên khoảng 12%. Thực tế tác động thế nào thì phải chờ phản ứng thị trường, nhưng nhìn ở góc độ trong nước thì đây là thông tin tích cực, ít nhất là chính sách tiền tệ đỡ áp lực, nhất là việc hạ áp lực với tỷ giá.

Một kỳ vọng khác là nâng hạng cũng đang được đặt nhiều kỳ vọng sẽ “xuôi chèo mát mái”. Quá trình này tuần tới sẽ được hỗ trợ thêm bởi thông tin mới đó là Thông tư 25/2025/TT-NHNN sửa đổi, bổ sung Thông tư 17 đã được Ngân hàng Nhà nước chính thức ban hành. Điều đặc biệt là các quy định hỗ trợ cho quá trình nâng hạng sẽ có hiệu lực tức thì (kể từ ngày ký 31/8/2025). Nhiều quy định mới đã được sửa đổi, bổ sung, trong đó nổi bật là hồ sơ mở tài khoản thanh toán của nhà đầu tư nước ngoại không phải hợp pháp hóa lãnh sự. Đây là bước tiến lớn để rút ngắn thời gian mở tài khoản vốn gián tiếp của nhà đầu tư nước ngoài, tạo điều kiện cho khối này tham gia đầu tư vào thị trường chứng khoán Việt Nam.

Về mặt kỹ thuật, chỉ số VN-Index đang hình thành vùng tái tích lũy quanh khu vực 1.650 – 1.700 điểm. Thị trường có thể sẽ còn giằng co hoặc test mốc 1.700 điểm, nhưng có thể mọi việc sẽ tốt hơn vào tuần sau nữa hay nói cách khác là nửa cuối tháng 9. Bởi vậy, danh mục tinh gọn, chọn mã hưởng lợi của 2 yếu tố trên và nhất là các doanh nghiệp có chỉ số cơ bản tốt là điều nhà đầu tư nên hướng đến./.

Ngày xuất bản: 08/09/2025

Tổ chức thực hiện: Kim Phương Bình

Nội dung và trình bày: Long Ân-Khánh Bách-Nhị Hà