Thị trường chứng khoán tuần mới:

Thị trường chứng khoán trong nước đã lấy lại đà tăng đúng như dự báo. Tuy nhiên, đà tăng chưa được xác nhận về mặt xu hướng, mà chỉ được xem là một nhịp hồi kỹ thuật, do dòng tiền có phần suy giảm. Thị trường vẫn cần thêm thời gian tích lũy và chờ dòng tiền vào trở lại để “gieo mầm” cho vụ Đông-Xuân thu lợi.

VN-Index hồi phục kỹ thuật

Thị trường chứng khoán thế giới có sự phân hóa trong tuần qua, nhưng mặt bằng chung nghiêng về phía giảm. Trên thị trường chứng khoán Mỹ, tính cả tuần, chỉ số S&P 500 ghi nhận mức tăng +0,1% và Nasdaq tăng +0,5%, trong khi Dow Jones giảm -0,7%.

Mặc dù có hồi phục trong phiên cuối tuần, nhưng thị trường chứng khoán châu Á không tránh khỏi một tuần giảm điểm khi áp lực bán lấn lướt. Thị trường Hàn Quốc giảm mạnh -3,5%, Nhật Bản sụt -2,6%, Hong Kong giảm -1,1%. Khu vực ASEAN, ngoại trừ Malaysia tăng +1,7%, thì nhiều thị trường khác đều giảm điểm như: Philippines -1,9%; Indonesia -0,6%; Singapore -0,4%...

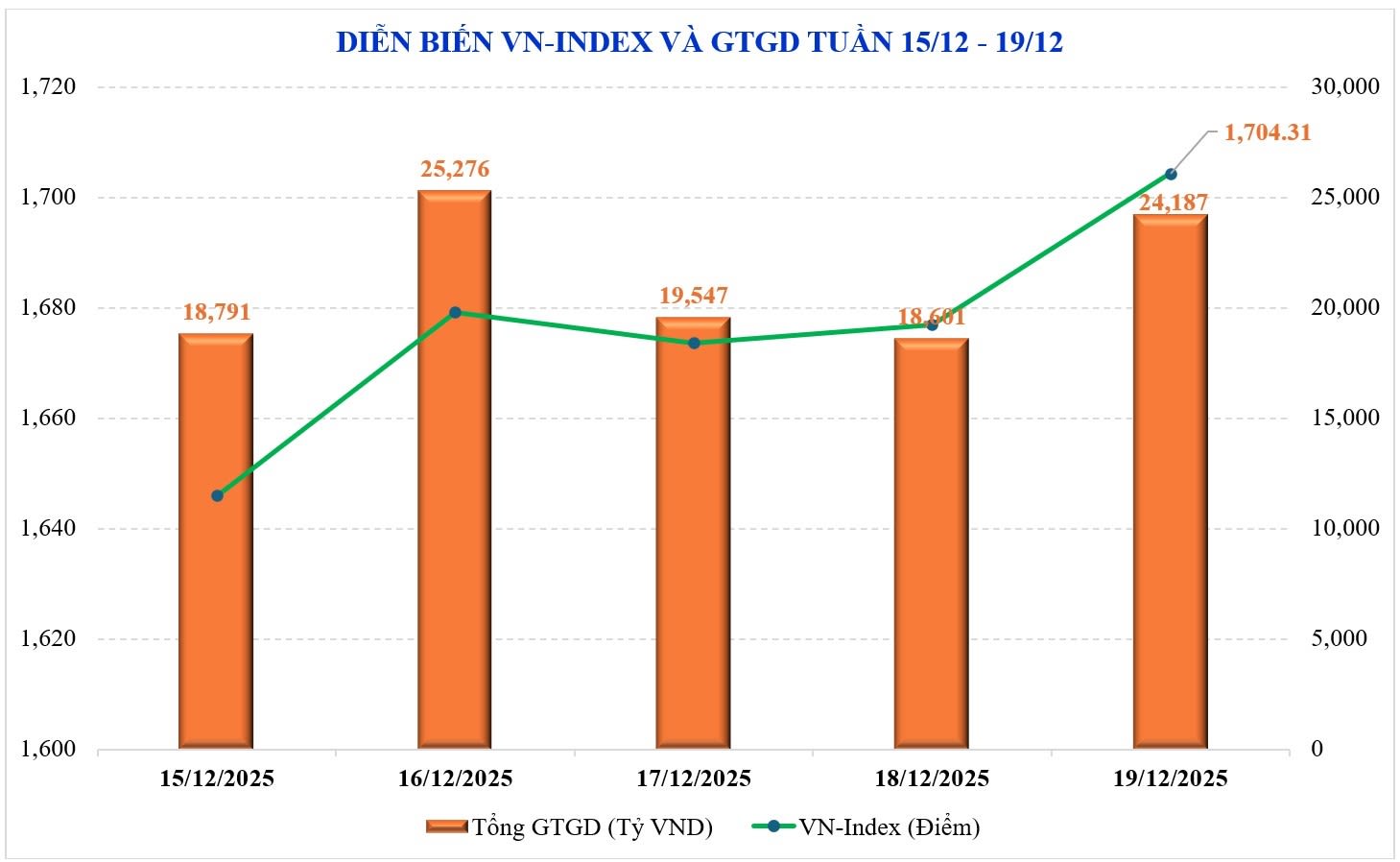

Trong khi đó, thị trường chứng khoán Việt Nam có một tuần hồi phục khá tốt, lấy lại đà tăng sau tuần điều chỉnh mạnh trước đó. Chỉ số VN-Index tăng điểm khá tích cực, lấy lại ½ số điểm đã mất ở tuần giảm trước đó bất chấp nền thanh khoản thấp. Kết thúc tuần, chỉ số VN-Index đóng cửa tại 1.704,31 điểm, tăng +57,42 điểm (+3,49%) so với tuần trước.

Đây là tuần có sự kiện đáo hạn phái sinh và các quỹ ETF tái cơ cấu danh mục đưa nhóm VN30 có mức tăng mạnh nhất +3,55%, tiếp theo là nhóm Midcap (+3,35%), trong khi đó, nhóm Smallcap chỉ có mức tăng nhẹ +0,81%. Nhóm Vingroup đóng góp +20 điểm trong tổng mức tăng +57 điểm của VN-Index trong tuần vừa qua.

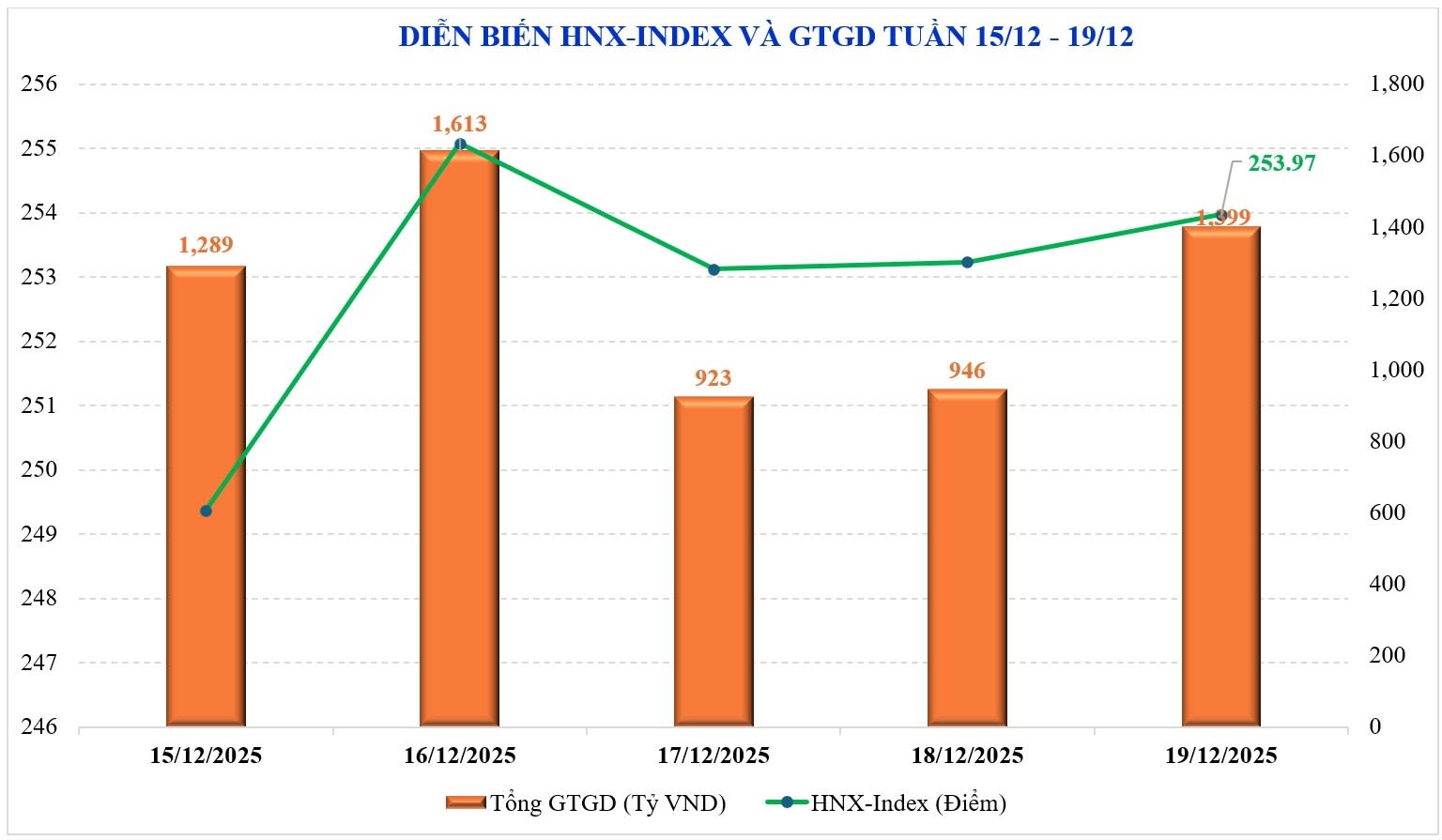

Trên sàn Hà Nội, các chỉ số chính cũng diễn biến cùng chiều. Theo đó, tính chung cả tuần, chỉ số HNX-Index tăng +1,26% lên 253,97 điểm; trong khi UPCoM-Index tăng +0,78% lên 119,41 điểm.

Độ rộng thị trường chứng khoán ghi nhận một tuần tăng trên diện rộng với các nhóm cổ phiếu nổi bật như: Dầu khí (+7,2%), Chứng khoán (+6,3%), Vingroup (+4,8%)… trong khi nhóm cổ phiếu tiếp tục suy yếu chỉ còn: Hóa chất (-9%) chủ yếu do cổ phiếu DGC giảm -23,7%.

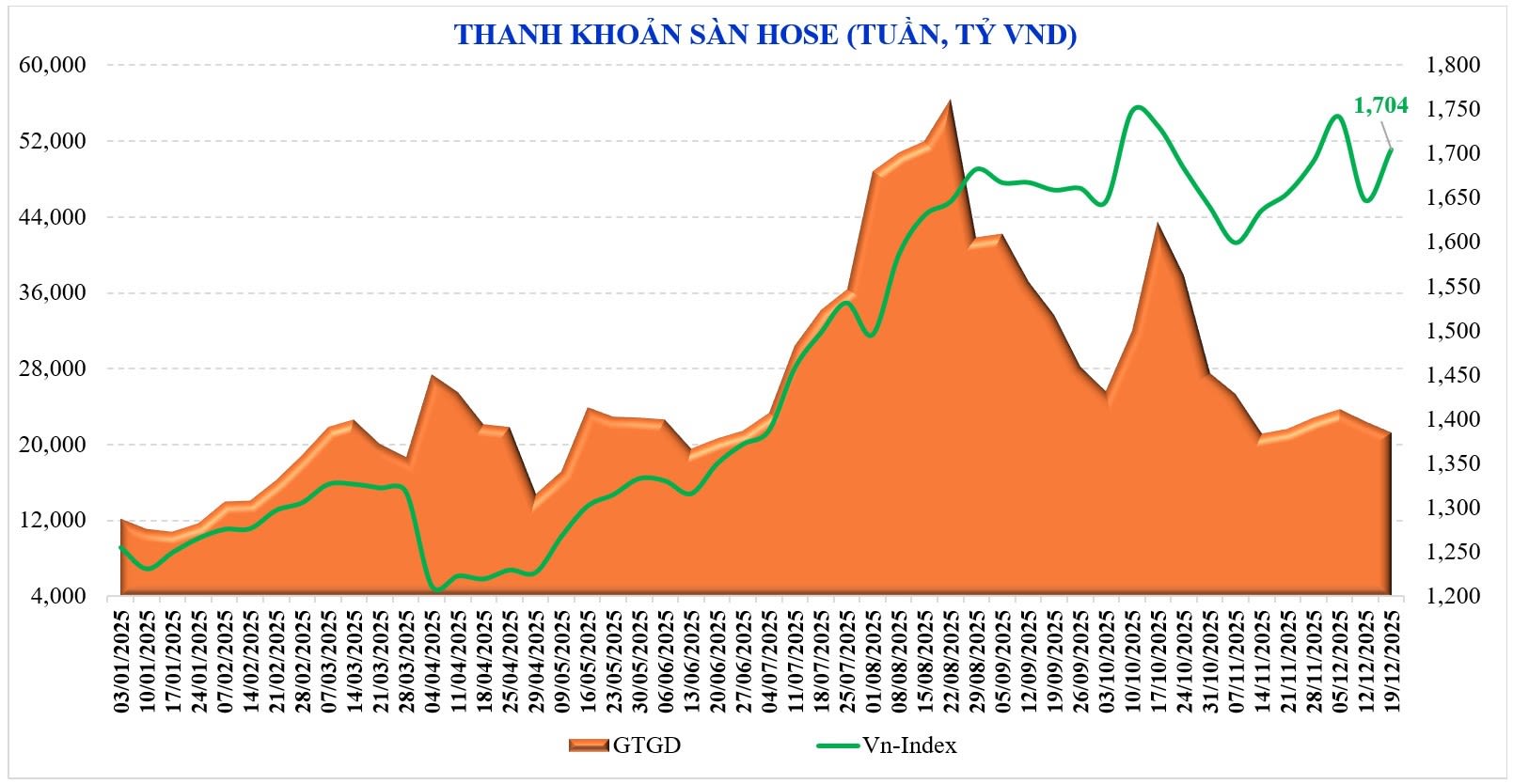

Thanh khoản toàn thị trường tuần vừa ghi nhận giảm. Tổng giá trị giao dịch bình quân phiên chỉ còn 23.272 tỷ đồng/phiên, giảm -5,2% so với tuần trước đó. Trong đó, thanh khoản khớp lệnh cũng sụt -7,9% xuống 18.977 tỷ đồng.

Theo thống kê từ MBS, thanh khoản kể từ đầu tháng 12 giảm -3% so với tháng 11, nhưng vẫn cao hơn +48,6% so với cùng kỳ, đạt 24.531 tỷ đồng. Tuy nhiên, lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 28.782 tỷ đồng, tăng +30,4% so với mức bình quân năm 2024.

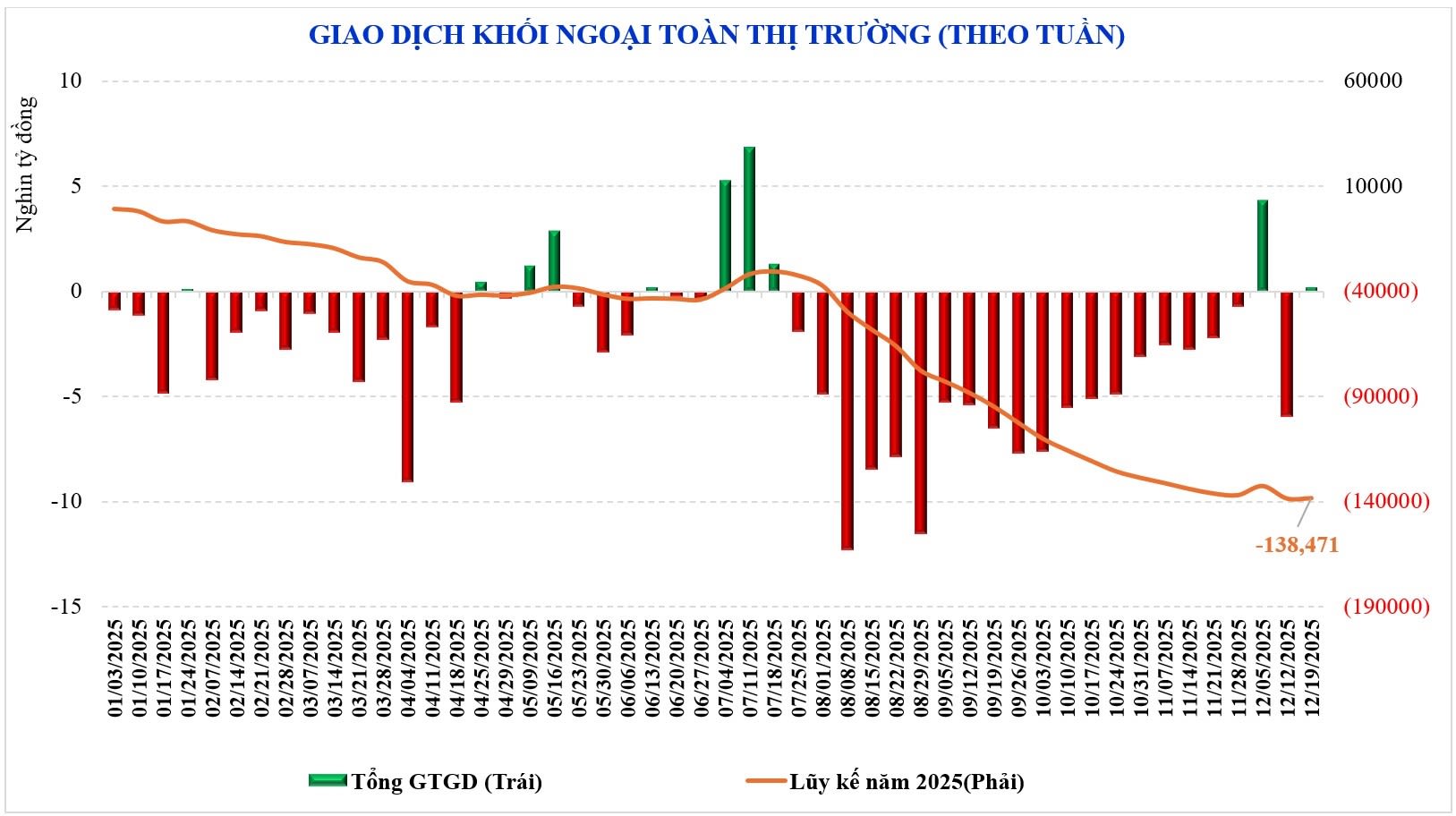

Khối ngoại có một tuần giao dịch khá tích cực. Tính cả tuần, khối ngoại mua ròng +192 tỷ đồng. Lũy kế từ đầu năm khối ngoại bán ròng -138.471 tỷ đồng, vượt kỷ lục bán ròng năm ngoái (-92.600 tỷ đồng).

Tuần vừa qua, khối ngoại mua ròng đối với: HPG (+489 tỷ đồng), TCX (+430 tỷ đồng), SSI (+412 tỷ đồng), trong khi bán ròng VIC (-1.536 tỷ đồng), DGC (-834 tỷ đồng), DXS (-455 tỷ đồng)…

Trong tuần, tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: CTG (+99 tỷ đồng), VIX (+72 tỷ đồng), MBB (+60 tỷ đồng)… trong khi bán ròng đối với các cổ phiếu khác như: HPG (-96 tỷ đồng), VIC (-57 tỷ đồng), VCB (-37 tỷ đồng)…

Liệu “ông già Noel” có tặng quà?

Thị trường chứng khoán trong nước diễn biến đúng như nhiều dự báo đã đưa ra trước đó. Thị trường có một phiên phục hồi kỹ thuật, nhưng xu hướng tăng chưa được làm rõ khi dòng tiền chưa ủng hộ.

Như vậy, thị trường chỉ còn 8 phiên giao dịch nữa là kết thúc năm 2025. Có một thống kê khá thú vị là thị trường thường có một đợt tăng cuối năm sau Noel, và một số người gọi theo cách dân gian là ông già Noel phát quà.

Theo thống kê từ MBS, trong 10 năm qua, chỉ số VN-Index có xác suất tăng trên 73% với mức tăng bình quân gần +1%.

Các chuyên gia từ công ty này cho rằng, các động lực giúp thị trường thường khởi sắc vào cuối năm tác động đến tâm lý và dòng tiền như: Các quỹ đầu tư thường đẩy mạnh mua vào để "làm đẹp" báo cáo tài sản ròng (NAV) cuối năm; Sự lạc quan về một khởi đầu mới và kỳ vọng vào các chính sách kinh tế đầu năm; Ngược lại, áp lực thu hồi nợ margin từ các công ty chứng khoán có thể gây rung lắc trước khi tăng; và nhà đầu tư đón đầu báo cáo kết quả kinh doanh quý IV thường được công bố vào tháng 1.

Bộ phận phân tích của MBS nhận định: “Chúng tôi cho rằng, các yếu tố ngắn hạn kìm hãm thị trường trong ngắn hạn đã qua đi (như đáo hạn phái sinh, ETF tái cơ cấu danh mục hay tỷ giá và lãi suất huy động nhích tăng theo mùa vụ), thị trường hướng đến nhịp tăng vào giai đoạn cuối năm bắt đầu vào nửa cuối tuần sau”.

Về mặt kỹ thuật, chỉ số VN-Index dao động trong biên 1.600-1.700 điểm gần 4 tháng. Nhờ 2 phiên tăng khá mạnh ở tuần vừa qua, chỉ số VN-Index đã lấy lại ngưỡng 1.700 điểm và nằm trên tất cả các đường trung bình hay được quan sát từ MA20, MA50, MA100 và MA200. Dù chỉ số đã vượt ngưỡng 1.700 điểm nhưng vẫn còn rất nhiều nhóm cổ phiếu vẫn nằm dưới ngưỡng 1.600 điểm như: chứng khoán, bất động sản… tức ở lần trở lại ngưỡng 1.700 lần này, tài khoản đa phần của nhà đầu tư ở trạng thái thua lỗ.

Trong ngắn hạn, với biên lợi nhuận khá tích cực trong tuần hồi phục vừa qua, các nhịp rung lắc hoặc kiểm định lại vùng 1.680 điểm sẽ không đáng ngại, nhà đầu tư nên tận dụng để cơ cấu hoặc mở thêm vị thế mới. Chỉ số VN-Index được kỳ vọng mở rộng đà tăng hướng đến khu vực 1.720-1.740 điểm, trong khi vùng hỗ trợ ở khu vực 1.670-1.680 điểm.

Ngày xuất bản: 22/12/2025

Tổ chức thực hiện: Kim Phương Bình

Nội dung và trình bày: Long Ân-Khánh Bách-Nhị Hà