Sau 2 năm khó khăn, thị trường trái phiếu doanh nghiệp Việt Nam đang hướng tới giai đoạn phát triển mới, theo đó làn sóng chậm trả phát sinh mới giảm dần, phát hành năm 2023 dần phục hồi, làm ổn định quy mô. Tới năm 2030, Việt Nam cần đánh giá toàn diện những kinh nghiệm phát triển thị trường trái phiếu doanh nghiệp trong và ngoài nước dưới góc độ xếp hạng tín nhiệm, hướng tới mục tiêu nâng quy mô thị trường trái phiếu doanh nghiệp lên mức 25% GDP.

Theo số liệu thống kê từ Hiệp hội Trái phiếu doanh nghiệp cho thấy giá trị phát hành mới trong năm 2023 đạt 333.988 tỷ đồng, tăng 37,8% so với năm 2022. Trong đó, tổng giá trị các đợt phát hành riêng lẻ đạt mức 296.917 tỷ đồng, tăng 19,4%. Giá trị phát hành ra công chúng đạt hơn 37 nghìn tỷ đồng, tăng 74,6% so với cùng kỳ. Dù thị trường trái phiếu doanh nghiệp có sự cải thiện rõ rệt theo hướng lành mạnh sau giai đoạn thanh lọc 2022-2023 nhưng chất lượng trái phiếu doanh nghiệp còn tiềm ẩn nhiều rủi ro, cần tiếp tục theo dõi chặt chẽ.

Theo Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm, từ năm 2018 đến 2022, thị trường trái phiếu doanh nghiệp Việt Nam đã chứng kiến sự tăng trưởng ngoạn mục với mức tăng trưởng bình quân khoảng 45% mỗi năm. Tuy nhiên, sự tăng trưởng này cũng đi kèm với một số lỗ hổng và khiếm khuyết nhất định, gây ra một số khủng hoảng trong thị trường trái phiếu doanh nghiệp diễn ra vào nửa cuối năm 2023 và đầu năm 2024. Trước bối cảnh đó, Bộ Tài chính đã nhấn mạnh tầm quan trọng của việc xếp hạng tín nhiệm và định giá tài sản để giúp khôi phục niềm tin của các nhà đầu tư vào thị trường trái phiếu doanh nghiệp.

Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm

Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm

Theo Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm sự tăng trưởng mạnh mẽ của thị trường trái phiếu doanh nghiệp giai đoạn 2018-2022 cũng đi kèm với một số lỗ hổng và khiếm khuyết nhất định.

Theo Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm sự tăng trưởng mạnh mẽ của thị trường trái phiếu doanh nghiệp giai đoạn 2018-2022 cũng đi kèm với một số lỗ hổng và khiếm khuyết nhất định.

Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm phát biểu tại Hội thảo

Tổng biên tập Tạp chí Kinh tế Việt Nam (VnEconomy) Chử Văn Lâm phát biểu tại Hội thảo

Thị trường đã vận hành ổn định và bền vững hơn

Trước ảnh hưởng của các yếu tố vĩ mô và vi mô, thị trường trái phiếu doanh nghiệp Việt Nam đã trải qua giai đoạn điều chỉnh trong hai năm 2022 và 2023. Theo ông Nguyễn Đình Duy, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu của VIS Ratings, giá trị phát hành trái phiếu mới sụt giảm đáng kể, tốc độ tăng trưởng chậm lại.

Cụ thể, so với mức gần 800 nghìn tỷ đồng ghi nhận trong năm 2021, giá trị phát hành trái phiếu doanh nghiệp trong năm 2022 chỉ đạt 300 nghìn tỷ đồng. Sang đến nửa cuối năm 2023, thị trường ghi nhận những tín hiệu tích cực với số lượng phát hành bắt đầu tăng trở lại.

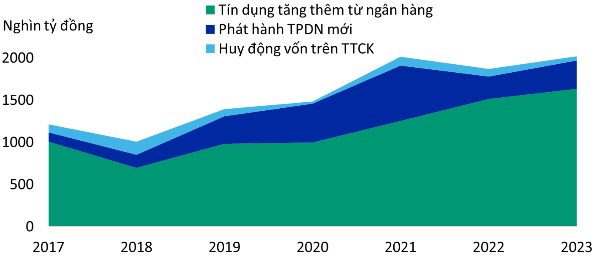

Trái phiếu doanh nghiệp vẫn là kênh huy động vốn dài hạn quan trọng (Nguồn: HNX, Ngân hàng Nhà nước (SBV), Ủy ban Chứng khoán (UBCK), VIS Ratings).

Trái phiếu doanh nghiệp vẫn là kênh huy động vốn dài hạn quan trọng (Nguồn: HNX, Ngân hàng Nhà nước (SBV), Ủy ban Chứng khoán (UBCK), VIS Ratings).

Các kênh huy động vốn của doanh nghiệp Việt Nam trên thị trường hiện chiếm tỷ trọng rất nhỏ, với nguồn vốn chủ yếu đến từ tín dụng ngân hàng và trái phiếu doanh nghiệp. Trong đó, trái phiếu doanh nghiệp đóng vai trò quan trọng hơn trong việc cấp vốn dài hạn cho doanh nghiệp.

Vấn đề thứ hai là làn sóng chậm trả trái phiếu mới đã giảm dần vào cuối năm 2023. Ông Nguyễn Đình Duy nhận định, trong bốn tháng đầu năm 2024, tỷ lệ chậm trả đã giảm xuống rất thấp. Điều này đến từ hai nguyên nhân chính: các doanh nghiệp yếu kém đã được bộc lộ và triển vọng tín nhiệm của toàn thị trường đã được cải thiện trong giai đoạn cuối năm 2023. Các doanh nghiệp đã có thể tiếp cận nguồn vốn tốt hơn, môi trường kinh doanh được cải thiện và tăng trưởng xuất khẩu cao hơn, tạo nhiều nguồn vốn và dòng tiền cho doanh nghiệp.

Giá trị phát hành mới và giá trị đáo hạn, mua lại cũng đã có sự thay đổi.

Giá trị phát hành mới và giá trị đáo hạn, mua lại cũng đã có sự thay đổi. Trong năm 2022 và năm 2023, giá trị phát hành mới thấp hơn so với giá trị đáo hạn và mua lại dẫn đến quy mô thị trường sụt giảm. Giá trị mua lại trước hạn tăng đáng kể trong năm 2022 và 2023 khi các doanh nghiệp trả lại các trái phiếu đã phát hành và phát hành trái phiếu mới với mức lãi suất thấp hơn. “Xu hướng này sẽ giảm bớt trong năm 2024 giúp cho quy mô thị trường hiện tại khoảng 11% GDP sẽ ổn định hơn và tăng dần trong các năm tiếp theo” - vị chuyên gia của VIS Ratings nhận định.

Bốn điểm nghẽn của thị trường

Hiện, thị trường trái phiếu doanh nghiệp đang đối mặt với bốn điểm nghẽn quan trọng: mức độ minh bạch thông tin và chất lượng của các đợt phát hành còn yếu; sự thiếu phân hóa rõ ràng về đặc thù rủi ro của từng loại hình trái phiếu; thiếu tham chiếu để xác nhận giá trái phiếu doanh nghiệp; và sự tham gia hạn chế của nhà đầu tư và các tổ chức chuyên nghiệp dài hạn.

Thống kê từ các tổ chức phát hành cho thấy, các doanh nghiệp SPE có khả năng trả nợ kém, với tỷ lệ chậm trả ở mức 38% và thường gặp các vấn đề về minh bạch thông tin. Bên cạnh đó, mục đích phát hành chưa phù hợp với định hướng phát triển dài hạn đã khiến chất lượng các đợt phát hành không đạt được kỳ vọng. Năm 2018, giá trị phát hành mới trái phiếu doanh nghiệp phi tài chính chủ yếu được sử dụng với mục đích cho đầu tư mới, tỉ lệ nhỏ để cho vay bên thứ ba.

Công ty phục vụ mục đích đặc biệt trong tiếng Anh là Special Purpose Entity, viết tắt là SPE hoặc còn gọi là Special Purpose Vehicle, viết tắt là SPV. SPE là một công ty con được công ty mẹ tạo ra với mục đích là cô lập rủi ro tài chính. Với tư cách pháp nhân là một công ty riêng biệt nên các nghĩa vụ của công ty này được đảm bảo kể cả trong trường hợp công ty mẹ phá sản. Nếu lỗ hổng kế toán bị khai thác, những công ty này có thể trở thành một phương tiện nguy hiểm để che giấu nợ công ty, điển hình là trong vụ bê bối Enron năm 2001.

Điểm nghẽn thứ hai là việc chưa có sự phân hóa rõ ràng giữa các trái phiếu có tài sản bảo đảm và không có tài sản bảo đảm. Mặc dù trái phiếu có tài sản bảo đảm có tỷ lệ thu hồi cao hơn, nhưng mức độ chênh lệch này chưa rõ rệt. Tỷ lệ thu hồi với tài sản bảo đảm bằng chứng khoán hiện nay cao nhất, ở mức 20%; tài sản bảo đảm bằng dự án là 11%; tài sản bảo đảm bằng bất động sản là 10%; và tài sản bảo đảm bằng tài sản doanh nghiệp là 8%.

Ngoài ra, việc sử dụng bảo lãnh bên thứ ba để tăng chất lượng trái phiếu cũng cần được xem xét kỹ lưỡng, đặc biệt là sức khỏe tín dụng của đơn vị bảo lãnh và các điều khoản bảo lãnh. Điều này đòi hỏi cần có sự đánh giá của các tổ chức xếp hạng tín nhiệm độc lập để đánh giá rủi ro cho từng loại trái phiếu và xem xét các điều khoản của bên thứ ba một cách cẩn trọng.

Thị trường cũng thiếu tham chiếu để phân hóa rủi ro tín dụng của từng trái phiếu, dẫn đến sự không đồng nhất trong đánh giá rủi ro và lãi suất cho các doanh nghiệp. Việc có tham chiếu từ các đơn vị tín nhiệm là cần thiết để đưa ra các quyết định đầu tư đúng đắn hơn.

Ngoài ra, cơ cấu nhà đầu tư cũng là một điểm nghẽn khi thị trường thiếu vắng các nhà đầu tư dài hạn. Mặc dù quy mô giao dịch thứ cấp đã phát triển với sự ra đời của hệ thống giao dịch trái phiếu riêng lẻ nhưng vai trò chưa đủ lớn. Sự hạn chế của nhà đầu tư tổ chức có nhu cầu đầu tư dài hạn đã cản trở sự phát triển của thị trường trái phiếu doanh nghiệp.

Kinh nghiệm từ quốc tế

Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu tại VIS

Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu tại VIS

Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu tại VIS

Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu tại VIS

Ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu tại VIS Ratings, nhận định dù thị trường trái phiếu doanh nghiệp hiện nay vẫn gặp phải nhiều điểm nghẽn quan trọng, tuy nhiên có một số thay đổi mới trong đó đáng chú ý nhất là sự tham gia sâu rộng hơn của hoạt động xếp hạng tín nhiệm và các công ty xếp hạng tín nhiệm.

Trong những năm tới, dự báo thị trường sẽ chứng kiến tình trạng một số công ty được nâng hạng tín nhiệm hay một số khác bị giảm hạng. Đây là điều chưa từng thấy trong chu kỳ trước đó

Theo vị chuyên gia của VIS Ratings, trong vòng 6 tháng đầu năm 2024, ước tính sẽ có khoảng 10 Ngân hàng Thương mại lần đầu tiên công bố bảng xếp hạng nội địa, giúp tạo ra sự so sánh tương quan trong ngành ngân hàng. “Trong những năm tới, dự báo thị trường sẽ chứng kiến tình trạng một số công ty được nâng hạng tín nhiệm hay một số khác bị giảm hạng. Đây là điều chưa từng thấy trong chu kỳ trước đó.” - ông Dương Đức Hiếu nhận định.

Thực tế nghiên cứu sự phát triển của thị trường trái phiếu doanh nghiệp ở khu vực châu Á như ở Hàn Quốc và Malaysia cho thấy, hoạt động xếp hạng tín nhiệm đã diễn ra rất sớm từ những năm 80. Sau khi có các hoạt động xếp hạng tín nhiệm nội địa, nhà đầu tư bắt đầu tham gia mạnh mẽ hơn vào thị trường. Điều này đã khẳng định hoạt động xếp hạng tín nhiệm đóng vai trò rất quan trọng trong sự phát triển của thị trường.

Sự khác biệt trong hoạt động xếp hạng tín nhiệm và môi trường pháp lý giữa các quốc gia châu Á là rất rõ ràng nên sẽ khó tìm được mẫu số chung để Việt Nam có thể học hỏi kinh nghiệm, ông Hiếu cho hay.

Bức tranh quy mô thị trường trái phiếu doanh nghiệp ở các quốc gia châu Á hiện nay cho thấy không có sự liên hệ nào giữa quy mô thị trường trái phiếu doanh nghiệp với số lượng các doanh nghiệp xếp hạng tín nhiệm nội địa. Sự khác biệt trong hoạt động xếp hạng tín nhiệm và môi trường pháp lý giữa các quốc gia châu Á là rất rõ ràng nên sẽ khó tìm được mẫu số chung để Việt Nam có thể học hỏi kinh nghiệm, ông Hiếu cho hay.

Tuy nhiên, có 4 giá trị việc xếp hạng tín nhiệm mang lại cho thị trường châu Á mà Việt Nam có thể áp dụng: thông tin trực quan, phân loại rủi ro, phân loại định giá và tăng cường sự tham gia của các nhà đầu tư tổ chức. Cụ thể:

Thứ nhất, xếp hạng tín nhiệm giúp cung cấp thông tin trực quan. Báo cáo xếp hạng tín nhiệm gồm các thông tin về điểm số xếp hạng của doanh nghiệp, trái phiếu, hoạt động xếp hạng tín nhiệm gần nhất… sẽ giúp nhà đầu tư đưa ra các quyết định đầu tư chính xác hơn.

Đây là một lợi ích rất lớn của hoạt động xếp hạng tín nhiệm mang lại mà chúng ta chưa có trong chu kỳ trước.

Ngoài những thông tin trực quan này, các công ty xếp hạng tín nhiệm sẽ cung cấp các phân tích, nhận định thông qua quá trình thu thập thông tin và trao đổi cùng các doanh nghiệp để phục vụ cho nhà đầu tư. “Đây là một lợi ích rất lớn của hoạt động xếp hạng tín nhiệm mang lại mà chúng ta chưa có trong chu kỳ trước.”, ông Dương Đức Hiếu nhận định.

Thứ hai, hoạt động xếp hạng tín nhiệm giúp phân loại rủi ro của từng loại trái phiếu (phân loại chất lượng từng loại trái phiếu). Thông thường, chúng ta có thể đánh giá chất lượng trái phiếu dựa trên rủi ro từ đơn vị phát hành, mức độ ưu tiên của đơn vị thanh toán, hay các biện pháp bảo đảm tài sản… Hiện nay, ở Việt Nam mới chỉ có xếp hạng tín nhiệm cho nhà phát hành và chưa có yêu cầu cụ thể với từng loại trái phiếu.

“Việc phân loại chất lượng sản phẩm chỉ thực sự có ý nghĩa khi điều này có mối liên hệ với việc phân loại giá cả. Một trong những lợi ích lớn nhất của việc xếp hạng tín nhiệm ở châu Á là tạo ra sự phân loại trong việc định giá” - ông Dương Đức Hiếu nhấn mạnh, đồng thời gọi điều này là "hình thành tham chiếu rủi ro", nói một cách đơn giản là việc phân loại hình hàng hóa và định giá tùy thuộc vào chất lượng của sản phẩm.

Hoạt động xếp hạng tín nhiệm giúp thúc đẩy sự tham gia của các nhà đầu tư tổ chức, cải thiện chiều sâu của thị trường.

Thứ ba, về việc phân loại định giá, theo dõi thị trường châu Á nhiều năm, chẳng hạn ở Trung Quốc (10 năm), Hàn Quốc và Malaysia (20 năm), chúng ta có thể nhận thấy sự biến động về giá của các loại trái phiếu. Đặc biệt sau nhiều chu kỳ biến động kinh tế, giữa các loại trái phiếu luôn có sự khác biệt về giá trị.

Điều này cho thấy sự quan trọng của việc phân loại trái phiếu theo chất lượng tín dụng - một chỉ số quan trọng giúp nhà đầu tư đưa ra quyết định đúng đắn. Tuy nhiên, ở Việt Nam, chúng ta hiện chưa có hệ thống phân loại như vậy, điều này gây khó khăn cho nhà đầu tư trong việc lựa chọn trái phiếu phù hợp. “Cho nên việc xây dựng hệ thống tham chiếu rủi ro trong tương lai sẽ giúp nhà đầu tư có thêm thông tin để đưa ra quyết định đầu tư hiệu quả” - ông Dương Đức Hiếu đánh giá.

Cuối cùng, hoạt động xếp hạng tín nhiệm giúp thúc đẩy sự tham gia của các nhà đầu tư tổ chức, cải thiện chiều sâu của thị trường. Đây được coi là hệ quả của ba lợi ích nêu trên.

Qua việc so sánh sự tham gia của các nhà đầu tư trên thị trường Việt Nam, hiện vai trò của nhóm các nhà đầu tư tổ chức như quỹ hưu trí, công ty bảo hiểm, quỹ tương hộ… còn hạn chế. Do đó hoạt động xếp hạng tín nhiệm có thể giải quyết các vấn đề thiếu thông tin về phân loại rủi ro và chất lượng.

Nhìn chung, so sánh giữa Việt Nam và các quốc gia châu Á khác cho thấy rằng tỷ lệ doanh nghiệp được xếp hạng vẫn còn thấp ở Việt Nam. Một mặt, điều này cho thấy Việt Nam còn tiềm năng tăng trưởng tốt, mặt khác dự báo nhiều thách thức cần vượt qua với sự phối hợp đồng bộ của các thành viên trong thị trường nhằm thúc đẩy hoạt động sản xuất tín nhiệm.

Sự phát triển của thị trường trái phiếu doanh nghiệp Việt Nam vẫn đóng một vai trò to lớn trong việc thực hiện mục tiêu tăng gấp đôi quy mô thị trường trái phiếu đến năm 2030 do Chính phủ đề ra. Trong quá trình này, hoạt động xếp hạng tín nhiệm có thể giải quyết nhiều vấn đề hiện tại như phân phối thông tin, phân loại rủi ro và phát triển sâu hơn thị trường, cũng như tăng cường sự tham gia của các nhà đầu tư tổ chức.

NGÀY XUẤT BẢN: 18/05/2024

CHỈ ĐẠO: KIM PHƯƠNG BÌNH

NỘI DUNG: BẢO KHANH - MẠNH TIẾN - GIANG KHÔI

TRÌNH BÀY: HOÀI ANH

NGUỒN ẢNH: VNECONOMY